眼科公司2023Q2财报(一)

强生

强生(J&J)7 月 20 日报道,J&J Vision 的 2023 年第二季度全球收入总计 13.08亿美元,较2022 年第二季度的 12.41 亿美元增长5.4%。

视觉外科收入 2023 年第二季度全球收入总计 3.69 亿美元,比 2022 年第二季度的 3.47 亿美元增长 6.2%。该部门 2023 年第二季度美国收入为 1.2 亿美元,比 2022 年第二季度的 1.22 亿美元下降 1.1%,而 2023 年第二季度美国以外的收入为 2.49 亿美元,比 2022 年第二季度的 2.25 亿美元增长 10.1%。该公司将第二季度的强劲表现归因于白内障手术的增长以及 Tecnis Eyhance IOL 的临床应用持续强劲,但部分被屈光和高端 IOL 市场的疲软所抵消。

隐形眼镜/其他收入为 9.39 亿美元。其中美国的隐形眼镜/其他收入为 4.09 亿美元,比 2022 年第二季度的 3.74 亿美元增长9.1 %,而美国以外的收入为 5.30 亿美元,比2022年第二季度的 5.19 亿美元增长 2.2%。隐形眼镜/其他继续受市场驱动和有效的商业执行持续增长。

半年度业绩同比来看,2023年上半年除了视觉外科美国市场略有下降了3.6%外,其他市场和区域均呈现增长态势。

强生 2023 年第二季度的总体收入为 255 亿美元,比 2022 年第二季度的 240 亿美元增长 6.3%。

Nicox

Nicox 7 月 19 日报告称,其 2023 年第二季度净收入为 90 万欧元(100 万美元),全部由净特许权使用费组成,比 2022 年第二季度净收入 70万欧元增长 28.6%,同样是来源于净特许权使用费。

该公司表示,在全球范围内授权给 Bausch + Lomb 的青光眼药物 Vyzulta 的处方量较 2022 年同一季度增加了 26.2%。Vyzulta 在包括美国在内的超过 15 个国家进行了商业化。Vyzulta 适用于开角型青光眼或高眼压患者的IOP降低。

Nicox 聚焦于青光眼、过敏性结膜炎和干眼症市场。

管线资产的预期里程碑:

NCX 470 :一种新型滴眼液,旨在将比马前列素和 NO 释放到眼中,通过两种不同途径降低开角型青光眼或高眼压患者的 IOP。

预计将于 2025 年公布Denali 三期试验的主要结果

计划于 2023 年下半年启动Whistler 3b 期临床试验,研究 NCX 470 降低 IOP 的双重作用机制(一氧化氮和前列腺素类似物)

预计将于 2024 年启动 3b 期临床试验,研究 NCX 470 对视网膜的潜在益处

ZERVIATE :一种新型西替利嗪滴眼液,在美国获批用于治疗与过敏性结膜炎相关的眼部瘙痒。现已由美国独家合作伙伴 Harrow 在美国商业化;中国当地合作伙伴Ocumension 已于2023年4月提交了申请批准ZERVIATE在中国商业化的NDA,用于治疗与过敏性结膜炎相关的眼部瘙痒。该产品预计将于2024年在中国获得批准和上市。

Lumibird

Lumibird 于 7 月 24 日报告称,其医疗部门 2023 年第二季度收入为 2880 万欧元(3190 万美元),比 2022 年第二季度的 2480 万欧元增长了 16%。

医疗部门 2023 年上半年的收入为 5130 万欧元,比 2022 年上半年的 4540 万欧元增长 13%。其中诊断和治疗业务各占24%和76%。

该部门在欧洲实现了强劲增长(+21%)。在亚太地区,日本取得了良好的业绩。在美国,销售受到货币效应和由于注册延迟而导致的新产品延迟发布的影响,这些新产品将在下半年上市销售。 由于强大的技术附加值产品组合和全球商业布局,LUMIBIRD在医疗领域(与2022年6月一致)继续保持良好的订单。

医疗部门包括 Quantel Medical、Ellex 和 Optotek Medical。关于Lumibird的产品信息可回顾眼科公司2022Q2财报(三)。

Lumibird 2023 年第二季度的总体收入为 5630 万欧元(6210 万美元),比 2022 年第二季度的 4600 万欧元增长 22%。

诺华

诺华7 月 18 日报告称,Lucentis、Beovu 和 Xiidra 的 2023 年第二季度收入总计 5.44 亿美元,比 2022 年第二季度的 6.81 亿美元下降了 20%。而上一季度同比下降17.6%。

Lucentis 美国境外销售收入为 3.95 亿美元,比 2022 年第二季度的 5.01 亿美元下降 21%。业绩表现持续下降,Lucentis虽仍处诺华第9强产品,但已从上季度第6位呈现快速下滑趋势。

Beovu 收入为 5300 万美元,比 2022 年第二季度的 5400 万美元下降 2%。诺华表示,Beovu 在欧洲、日本和新兴增长市场的销售额有所增长,但被美国销售额的下降所抵消。

Xiidra 收入为 9600 万美元,比 2022 年第二季度的 1.26 亿美元下降了 24%,由于医疗保险 D 部分回扣增加,销售额下降。

需要指出的是,今年6 月30日,诺华宣布同意将干眼症类资产 (主要包括首个获批用于治疗干眼病体征和症状的处方药物Xiidra;正在开发的用于治疗慢性眼表疼痛的研究药物SAF312/ libvatrep;在干眼适应症中使用AcuStream精准给药装置的使用权;在临床前开发阶段的第二代TRPV1拮抗剂-OJL332)出售给 Bausch + Lomb,交易价值高达 25 亿美元。其中包括17.5亿美元的预付现金和高达7.5亿美元的里程碑付款。该交易预计将于2023年下半年完成。

总体而言,诺华 2023 年第二季度的收入为 136 亿美元,比 2022 年第二季度的 128 亿美元增长 7%。

罗氏

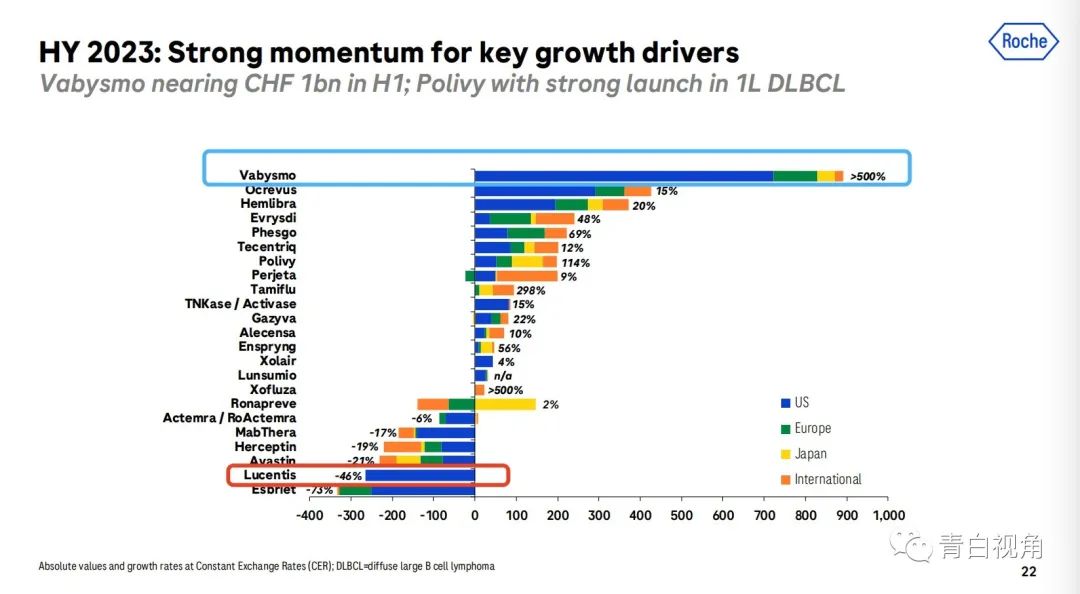

罗氏 7 月 27 日报告称,Vabysmo 2023 年第二季度的销售额为 5.25 亿瑞士法郎(6.06 亿美元),比 2022 年第二季度的 8800 万瑞士法郎增长了近 500%。回顾在今年第一季度的销售额为 4.32 亿瑞士法郎(4.87 亿美元)。

Vabysmo 于2022年1月在美国、2022年3月在日本和2022年9月在欧洲分别获得湿性年龄相关性黄斑变性和糖尿病性黄斑水肿的批准。

而,2023 年第二季度 Lucentis 在美国的销售额为 1.32 亿瑞士法郎(1.52 亿美元),比 2022 年第二季度的 3.16 亿瑞士法郎下降了 58%。( Lucentis 的第一个生物仿制药 Coherus于 2022 年第三季度初在美国上市,后者作为可与Lucentis 互换的生物仿制药产品,用于所有Lucentis FDA批准的适应症。)

下图中我们也可以直观的感受到,同样作为眼底药的两个新老重磅产品正随着市场格局的变化展现了截然相反的数据表现。

每个大厂都有自己的经营哲学,下图可见罗氏新推出的产品超过了销售额的50%。

罗氏公布的 2023 年第二季度总体收入为 145 亿瑞士法郎,比 2022 年第二季度的 159 亿瑞士法郎下降 8.7%。

不感兴趣

看过了

取消

打赏

打赏

不感兴趣

看过了

取消

精彩评论

相关阅读

中国医院排行榜

010-82736610

010-82736610

股票代码: 872612

股票代码: 872612

©2012-2023 北京华媒康讯信息技术股份有限公司 All Rights Reserved. 注册地址:北京 联系电话:82736610

京公网安备 11010802020745号

京公网安备 11010802020745号