从个人的经验判断,在这一轮的无参比仿制产品申报的竞赛中,集采专业户的一些企业应该也不会落下的。

相关政策不赘述了,看上一篇文章就可以,今天主要分析一下这个文件可能带来的机会点。

无参比品种仿制意见稿公布(医保目录内816个产品)

问题1、部分品种的属性界定

大家肯定关心几个比较大的品种,比如:异甘草酸镁注射液、双环醇片、丁苯酞、斑蝥维生素B6注射液等几个产品,这种类型的产品算不算属于本次无参比且是仿制药的范畴。

这类型的产品在化药里主要是以两种主要情况出现,一种是中国自己创新的,一种是中国特有的地标转国标时候存下来的产品。

问题2、给不给过评标

2.1 原文--研究公告:无参比制剂品种的已上市仿制药不属于一致性评价 范畴,相关补充申请批准后不适用一致性评价有关政策。

2.2 原文--起草说明:关于药品注册分类。

2020 年发布实施的《化学药品注册分类及申报资料要求》(国家药监局通告 2020 年第 44号)中已明确现有化学仿制药分类分为 3 类(仿制境外上市境内未上市原研药品)、4 类(仿制境内已上市原研药品)、5.2 类(境外上市仿制药)。

虽然无参比制剂品种不存在原研药品概念,但是可按照境内境外是否已有该产品上市划分,参照现有仿制药注册分类申报。

按着2.1的政策可以理解为不给过评标,但是,按着2.2新注册分类可以列入《上市药品目录集》。

关于这一点,这两天咨询了好几位行业内比较专业的“专家朋友”。

目前,这一点还存在争议。

因为,给不给过评,在层次划分、参与集采、招标等情况是不同的。

问题3、基础输液与营养药不再进行临床研究。

这个意思很清晰,就是这两类不需要做大临床、不用做BE给批准。

文件还特意举例维生素B6,维生素B6片都集采了,维生素B6注射液首家杭州民生都快要过评了,两个产品也都有参比制剂。

维生素B6注射液的适应症也不仅仅是营养补充,适应症还比较多,联合止吐等等。

是不是只要是属于基础输液、营养药(适应症沾边)就全部不用?

对于这类产品其实挺多的,主要集中在贝朗、费卡等几个企业的产品,同时还包括维生素类、肠内营养等。

相对于维生素类产品,肠内营养产品的获批更加有难度,这个问题在CDE这边也存在争议,这类产品在国外主要以食品属性存在。

问题4、申报与临床设计

4.1 临床价值评估 申请人应首先评估无参比制剂品种的临床价值。

①适应症定位明确,给药方案具体清晰。

②具备不可替代性特征,临床有有效。

③我国人群中开展临床试验的获益风险评估。

4.2 临床试验要求

①临床试验方案设计应按照相关适应症的临床试验技术。

②应根据药物适应症特点合理选择对照药物。

③经评估, 认可该品种具有预期临床价值且临床试验方案设计科学合 理的,同意开展临床试验。

这一点就卡的比较严苛,这也就决定了批文多的产品不太可能会有企业去做大临床的。

这类产品比较大的,比如银杏叶提取物注射液、烟酰胺注射液、磷酸奥司他韦颗粒、人纤维蛋白原、注射用尿激酶、谷胱甘肽片、多烯磷脂酰胆碱口服常释剂型、盐酸克林霉素棕榈酸酯分散片、氢溴酸山莨菪碱注射液、盐酸达克罗宁胶浆、水飞蓟宾胶囊。

等等吧,这类型的产品最多,单品销售规模一般也能在5亿以上。

就算是你想做,首先要取得临床试验获批,其次,要在试验设计的时候设计的非常巧妙,这需要强大的专业能力+社会学能力。

问题5、有价值的产品不多

从政策角度讲,很多企业都关注这个政策,在医保目录内的产品有价值的实际上不是很多。

(信息来源:国家医保局 药融云 米内等 风云药谈整理)

对于在医保目录内的身份的产品是很有利的,遴选不到参比起码可以做一次质量提升。

问题的关键是,批文有几家,没有什么市场,还需要话大几千万做临床批出来一个批文,类中鸡肋型的产品商业价值在哪里?

如果说,花几千万做一个没有什么商业价值的产品,那直接买这个批文好不好呢?不可能有批文的企业审批资料都丢了吧。

问题6、国外上市有价值的产品挖掘

这个问题值得延伸去展开,国外以上市产品没有参比地位,用FDA的标准就是即不在RLD也不在RS里。

但是呢,这个产品在中国市场还比较有价值,给大家举几个例子,地佐辛注射液、氟比洛芬注射液等不少中国上市的产品都有这类情况。

大体上就是欧美日主流国内参比制剂认可的国家绝大部分没上市或者退市了,在国内销售的还不错的情况。

不过,在欧美日等国家上市不具有RLD也不在RS等参比地位的产品,在临床设计的时候怎么办办呢?

这种情况估计临床设计都帮不上什么大忙,社会学更加关键。

结合问题5与问题6,就是国内的锚定规模大的做,国外的锚定中国市场特色定(每个企业、个人理解不一样),只要在你的逻辑认知里觉得有商业化价值。

那---就是值得做的产品。

这里要注意一个问题,就是国外产品不具有参比地位,然后呢按着新的注册分类去申请,产品批下来的数据在申报前还是需要确定的。

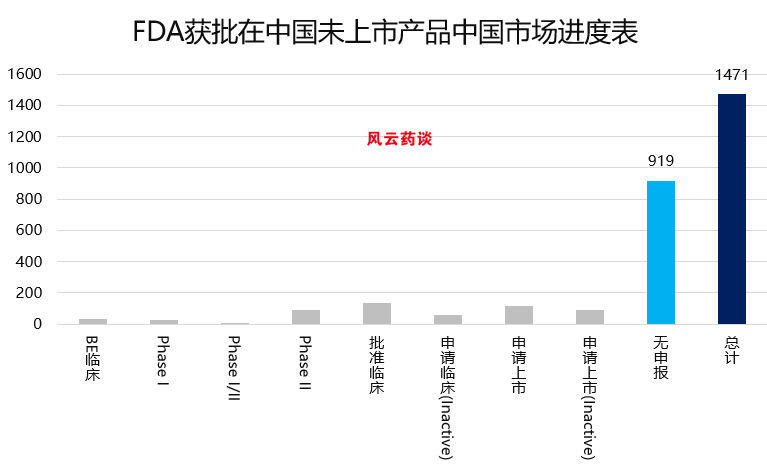

以美国获批未在中国上市的产品(包含通用名相同剂型不同的产品)为例,有将近1500个产品还未在国内上市。

当然,各种情况都有,不一定都是没有参比的。

数据量太大还要翻译,哪位大神梳理好分享一下?

(信息来源:FDA 风云药谈整理)

主要关注的就是无申报的919个产品吧,还有其他阶段的一般进度也做不过大企业。

问题5、问题6就是解决了一大部分无参比不可仿制的情况。

从个人的经验判断,在这一轮的无参比仿制产品申报的竞赛中,集采专业户的一些企业应该也不会落下的。

有所不同的是,估计传统的集采大户扬某某、恒某某、天某某不太会凑这个热闹。

但是对于仿制药过评按通用名算有十个以上的企业,这个政策是有着莫名的吸引力。

有几个观点比较困惑,希望各位解惑。

疑惑1,无参比仿制药的批文会因为这个政策,大量的被淘汰?--这个逻辑的严谨政策支撑点在哪里?

疑惑2,无参比的赛道打开,过评格局发生巨大变化,集采将迎来重大影响---请问这个怎么重大影响?且不说集采目前需要五家,就是临床设计这关有多少企业能过,那些大品种有原控的你也拿不到原料,做临床也不是糖豆倒一下就出来一大堆。

这个政策来了,看申报、获批肯定是难的,但是,再难不也是出现的新的政策机会点么?

不感兴趣

看过了

取消

人点赞

人收藏

打赏

不感兴趣

看过了

取消

©2012-2023 北京华媒康讯信息技术股份有限公司 All Rights Reserved. 注册地址:北京 联系电话:010-82736610

广播电视节目制作经营许可证 —(京)字第 17437号 京海食药监械经营备20200522号

京ICP备12011723号 京ICP证150092号

京公网安备 11010802020745号

工商备案公示信息

互联网药品信息服务资格证书((京)-非经营性-2020-0015)

京公网安备 11010802020745号

工商备案公示信息

互联网药品信息服务资格证书((京)-非经营性-2020-0015)

您已认证成功,可享专属会员优惠,买1年送3个月!

开通会员,资料、课程、直播、报告等海量内容免费看!

打赏金额

认可我就打赏我~

1元 5元 10元 20元 50元 其它

打赏作者

认可我就打赏我~

扫描二维码

立即打赏给Ta吧!

温馨提示:仅支持微信支付!

已收到您的咨询诉求 我们会尽快联系您

010-82736610

010-82736610

股票代码: 872612

股票代码: 872612