精彩内容 随着境外市场压力渐增,华海药业在国内制剂市场不断加大布局和投入,2021年公司营业收入超过66亿元,其中国内制剂业务得益于集采推动同比大增38.08%,毛利率上涨至85.81%。

精彩内容

随着境外市场压力渐增,华海药业在国内制剂市场不断加大布局和投入,2021年公司营业收入超过66亿元,其中国内制剂业务得益于集采推动同比大增38.08%,毛利率上涨至85.81%。创新热浪持续,公司2021年研发投入首破10亿元,同比增长超60%,重点布局的生物药、创新药及重磅仿制药皆有喜讯传来。目前,华海药业在心脑血管系统优势明显,而公司即将进军肿瘤、ED类药物领域。

心脑血管药物大放异彩,ED、肿瘤首款产品将面世

目前华海药业的优势领域在心脑血管系统和神经系统,米内网最新数据显示,2021年在中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院(简称中国公立医疗机构)终端,上述两大类药物合计为公司贡献超过九成的业绩。

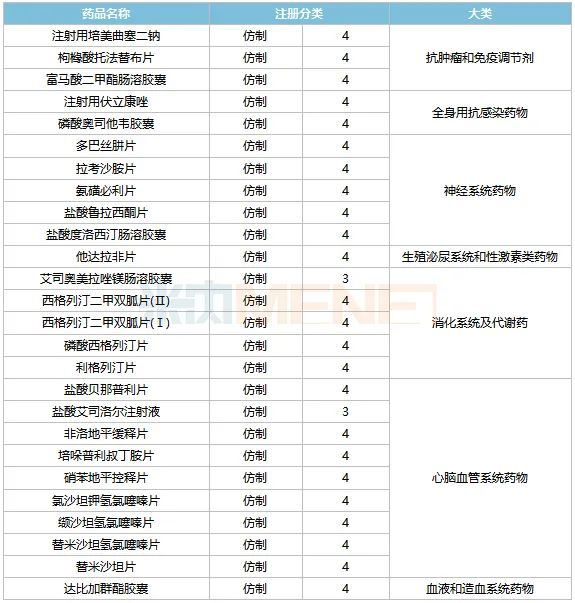

表1:华海药业2021年获批上市的产品情况

来源:米内网MID药品索引综合数据库

2021年华海药业获批上市的新产品中有4个为神经系统药物,而心脑血管系统则拿下了畅销复方制剂。

神经系统是华海药业第二大拳头领域,公司的帕罗西汀、舍曲林2021年在中国公立医疗机构终端销售额均超过2亿元。最新获批的阿立哌唑口崩片、普瑞巴林胶囊、盐酸美金刚片、托吡酯片的市场规模均在亿元级别,华海药业按新分类获批视同过评,有望实现“光脚品种”快速抢占市场。

托吡酯片为国内首仿(不含原研地产化),体现出华海药业的研发水平正在不断提升。该产品为抗癫痫药,早前国内市场上仅有西安杨森获得批文,2021年销售额增速在11.91%。

缬沙坦氨氯地平片(Ⅰ)是高血压用药中的超20亿大品种,公司早前在该亚类市场已有厄贝沙坦氢氯噻嗪这个亿元级别的复方制剂,而奥美沙坦酯氢氯噻嗪片在2020年获批上市,华海药业的心脑血管复方制剂有望成为公司新的业绩增长点。

表2:华海药业2018年至今报产并在审的产品情况

来源:米内网MED2.0中国药品审评数据库

2022年4月,华海药业陆续获批了左乙拉西坦注射用浓溶液和阿哌沙班片,是公司今年以来在神经系统、血液和造血系统获批的产品。

米内网数据显示,华海药业目前报产并在审的产品依然较多集中在心脑血管系统和神经系统两大类。

高血压用药替米沙坦氢氯噻嗪片被纳入了优先审评,理由为海外共线,华海药业按新分类申报,获批后视同过评,有望成为该产品首家过评企业,同时也将为公司的心脑血管复方制剂产品线再添重磅一员。

多巴丝肼片为抗帕金森氏病药,目前仅有上海罗氏制药(原研地产化)获得批文,华海药业有望冲击国内首仿,同时也将成为公司首个抗帕金森氏病药物。

此外,华海药业即将进军千亿抗肿瘤和免疫调节剂市场以及百亿生殖泌尿系统和性激素类药物市场:注射用培美曲塞二钠为抗肿瘤药,枸橼酸托法替布片、富马酸二甲酯肠溶胶囊为免疫抑制剂,若顺利获批则成为公司在这两个亚类市场的新突破;他达拉非片为ED类畅销产品,同时也将成为华海药业进入在该领域的“敲门砖”,同样值得期待。

研发投入飙涨60%,12个1类新药曝光

图1:近几年华海药业的研发投入情况(单位:亿元)

来源:公司年报

从2018年起,华海药业的研发投入占比均保持在10%以上,据年报数据显示,2021年公司的研发投入再创新高,首次突破10亿元,同比增长超过60%,主要因为公司在生物药、新药及仿制药等方面研发投入持续加大。

表3:华海药业在研的重磅1类新药

来源:公司年报、米内网数据库

重组人血管内皮生长因子受体-抗体融合蛋白眼用注射液一种以血管内皮生长因子(VEGF)为靶点的重组融合蛋白,是华海药业在眼科用药这个黄金赛道上的1类新药,已有4个适应症(湿性年龄相关性黄斑变性、视网膜分支静脉阻塞继发黄斑水肿、视网膜中央静脉阻塞继发黄斑水肿、糖尿病黄斑水肿)获批临床,目前糖尿病黄斑水肿以及湿性年龄相关性黄斑变性两个适应症均在进行II期临床。据悉,已上市同靶点、同治疗领域药物有雷珠单抗、阿柏西普和康柏西普,2021年在中国公立医疗机构终端眼科用药市场康柏西普、雷珠单抗均为超10亿大品种,而阿柏西普的销售额也超过6亿元。

华海药业在抗肿瘤药物领域布局不仅仅在高端仿制药,目前在研的1类新药中HB0030注射液、HB0025注射液、HOT-1030注射液、HB002.1T注射液、HB0028注射液、HB0036均针对晚期肿瘤。其中HB0025是靶向PD-L1/VEGF的双特异性分子,目前在中美同时开展的I期爬坡进展顺利;HB0036是靶向PD-L1/TIGIT的双抗,该项目通过特殊的分子设计极大的提高了双抗分子的稳定性,有望成为同类药物中极具竞争力的分子,目前已经提交FDA IND申请。

银屑病是近几年热门的研发领域,华海药业目前已布局了两个生物药1类新药。HB0017在中重度斑块型银屑病患者中正开展Ib期临床研究,而HB0034用于治疗泛发性脓疱型银屑病目前已在新西兰启动I期临床。此外,生物类似药HOT-3010用于治疗中重度斑块状银屑病已进入III期临床,有望率先为公司打开局面。

15个中标产品高速放量,两大亿级品种备战新集采

华海药业在多年海外市场拓展积累的经验基础上,通过发挥集采带来的规模经济效益优化制剂成本,另一方面通过两票制与集采配送集中性的提高降低了流通费用,公司中标产品的增长势头非常强劲。

表4:华海药业已中标国采的产品情况

来源:米内网中国公立医疗机构终端竞争格局

15个中标产品涉及4大类,其中心脑血管系统药物占7个,除了福辛普利钠片,其余6个产品2021年的市场份额与2018年相比均有双位数的提升,可见通过集采的助力,进一步提升了华海药业在心脑血管系统药物领域的市场地位。

神经系统药物占6个,盐酸多奈哌齐片、盐酸舍曲林片两个产品2021年的市场份额与2018年相比也有双位数的提升。

而据年报数据显示,氯沙坦钾片、厄贝沙坦氢氯噻嗪片、厄贝沙坦片、盐酸多奈哌齐片四个集采产品2021年的销售量同比增长25.03%、36.71%、36.71%、10.64%,整体销售持续向好。

表5:华海药业已过评产品情况

来源:米内网MED2.0中国药品审评数据库

截至目前,华海药业已过评产品达32个,其中罗库溴铵注射液和阿立哌唑口崩片拟纳入第七批国采。罗库溴铵注射液2021年在中国公立医疗机构终端的销售额超过9亿元,目前已有7家企业过评/视同过评,华海药业于2018年拿下批文;阿立哌唑口崩片2021年在中国公立医疗机构终端的销售额超过4亿元,目前已有5家企业过评/视同过评,华海药业于2021年拿下批文;目前华海药业这两大产品尚未在市场放量,若借助集采之力,有望再次达到迅速扩张之势。

制剂出海第一梯队,ANDA文号已超70个

相较于国内市场,欧美高端市场的进入壁垒要高得多,竞争也更加激烈。华海药业在2004年开启国际化战略,2007年首条制剂生产线通过FDA认证,截至目前ANDA文号数量已超过70个,公司正逐步迈入美国一线仿制药企之列。

表6:华海药业2021年至今获得的ANDA文号

来源:公司公告

尽管目前公司的美国制剂业务持续受FDA禁令、美国市场变化及疫情等因素影响成效不佳,但通过积累产品,待时机出现后,也能迅速占领市场高地;同时,借助海外共线,也能加快产品在国内市场的报批,从而为公司国内制剂业务提速。

来源:公司年报及公告、米内网数据库

数据统计截至4月29日,如有疏漏,欢迎指正!

本文为原创稿件,转载请注明来源和作者,否则将追究侵权责任。

最后3个名额|临床科研训练营招生进行中…月均1篇SCI牛文全亲讲!

不感兴趣

看过了

取消

人点赞

人收藏

打赏

不感兴趣

看过了

取消

©2012-2023 北京华媒康讯信息技术股份有限公司 All Rights Reserved. 注册地址:北京 联系电话:010-82736610

广播电视节目制作经营许可证 —(京)字第 17437号 京海食药监械经营备20200522号

京ICP备12011723号 京ICP证150092号

京公网安备 11010802020745号

工商备案公示信息

互联网药品信息服务资格证书((京)-非经营性-2020-0015)

京公网安备 11010802020745号

工商备案公示信息

互联网药品信息服务资格证书((京)-非经营性-2020-0015)

您已认证成功,可享专属会员优惠,买1年送3个月!

开通会员,资料、课程、直播、报告等海量内容免费看!

打赏金额

认可我就打赏我~

1元 5元 10元 20元 50元 其它

打赏作者

认可我就打赏我~

扫描二维码

立即打赏给Ta吧!

温馨提示:仅支持微信支付!

已收到您的咨询诉求 我们会尽快联系您

010-82736610

010-82736610

股票代码: 872612

股票代码: 872612