国采加速落地,化学仿制药企业的出路在哪里?

仿制药呈现龙头集聚效应,前6大企业占据3成市场份额

在带量采购常态化背景下,化学仿制药企业积极寻求破局,一部分企业向上游延伸,一体化发展控制成本;一部分企业创新布局首仿药,转型升级;一部分企业积极拓展海外销售渠道,海外发展。

01化学仿制药行业简介

(一)仿制药研发流程和特点按照最新注册制分类,3、4类为仿制药。国内创新制剂的研发路径以仿制为主,在注册分类未变更之前,均需要做验证性临床试验。按照新的国家药品注册方案,3、4类仿制药具有与原研药品相同的属性和规格,因此只需通过生物等效性(BE)临床试验即可,研发周期预计为28~32个月。相较创新药,仿制药研发周期短,成本低。

表1:3、4类仿制药研发周期

资料来源:根据公开资料整理

(二)国内外格局目前,美国仿制药占处方药量的比例已达约90%,金额占比只有10%左右;而中国仿制药金额占比仍在70%以上,占比较高。参照美国路径,国内未来仿制药销售总金额占比将会呈现下降趋势。

图1:中国与美国仿制药、过期专利药及专利药市场销售额占比资料来源:根据公开资料整理

02化学仿制药行业发展趋势与特征

(一)行业集中度提升,企业纵向一体化发展趋势显著2015年《水十条》政策对原料药行业影响深远,众多中小原料药企业倒闭,永久性地退出了市场。国家药品监督管理局(NMPA)数据显示,2015年我国原料药与制剂生产企业达5065家,而2016年则骤降到4176家。对高污染中小企业的清退极大优化了行业竞争格局,提高了行业的集中度。

图2:中国原料药与制剂生产企业数量来源:NMPA

带量采购制剂价格下降显著,仿制药企业纵向一体化发展趋势明显。根据国采官网数据,“4+7”、扩围与二、三、四轮共5批国采仿制药的平均降价幅度均在50%以上。此时,旧有药品销售模式中占比约40%的销售费用几乎完全被挤压,仿制药企业的盈利空间几乎完全来自成本控制与生产效率。集采背景下,企业中标的关键是低成本,仿制药企业纷纷向上游领域拓展,企业产业链一体化发展趋势明显。

(二)首仿药成为企业发展的重要内容专利悬崖临近,推动仿制药研发热潮上升。2012年以来每年专利到期的原研药年销售规模在300亿~600亿美元之间,占全球专利药市场4%~7%的份额,由于原研到期仿制药进入市场导致的市场损失每年在150亿~360亿美元之间。根据EvaluatePharma预测,在经历2020和2021年的专利到期低谷期之后,2022-2025年又将迎来新一轮的专利悬崖,到期专利药预计市场规模合计约为2240亿美元。

图3:2012-2026年全球专利到期可能影响原研药销售额来源: EvaluatePharma

首仿药价格优势显著。原研药专利到期后原研药和仿制药均出现断崖式降价,尤其是在专利到期1年后整体降幅达51%(口服药降幅达66%)。同时根据美国食品药品监督管理局(FDA)公开数据,竞争将加剧仿制药价格下降,首仿药约为原研药价格的94%,而在第2个仿制药上市后其价格降至原研药的52%,且随着上市仿制药数量的不断增加,降幅不断加剧,到同品种有接近20个仿制药之时,其价格降至原研药的约6%。

图4:仿制药家数及相对原研药价格比例来源:FDA,IMS

国内优质仿制药企业首仿药拥有良好的市场竞争格局。国内恒瑞、豪森、信立泰、正大天晴、华东等企业主打优质仿制药,已经获得大量机构和临床专家的认可与支持,建立起品牌优势。数据亦显示,尽管其首仿药上市多年,其他仿制药纷纷进驻,这些优质仿制药企业市场表现仍优于其他仿制药企业,能维持住其在仿制药市场的份额。

表2:部分首仿药与原研药市场竞争格局

来源:药物综合数据库

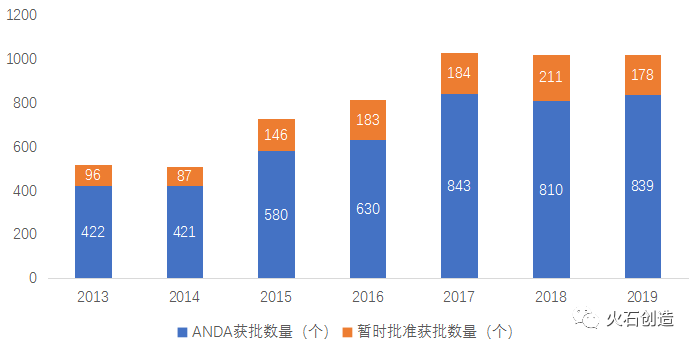

(三)中国仿制药国际竞争力提升近几年受到国内一致性评价政策助力,大量仿制药企业优胜劣汰,在提升自身质量的前提下也积极开拓出口市场,中国药企申报出口美国的简略新药申请(ANDA)批文数量不断攀升,2018年迎来历史最高量,共获得99个ANDA批文,其中80个ANDA批文为已经批准,19个为暂定批准;2019年获批量为65个。

图5:2009-2019年中国企业获得ANDA批件数量来源:FDA

华海药业是制剂出口的代表。在2015-2019年期间,华海药业获得ANDA数量约80件,在建立海外营销网络、拓展海外市场的同时,也开始回归本土市场,在4+7集采政策下首先尝到了全球同步质量体系和成本控制带来的市场竞争优势。与此同时,第二、三梯队队伍不断壮大,获批数量大幅提升,2019年美国ANDA获批的中国企业中出现的新面孔,例如海南双成、正大集团及江西博雅等。

03典型区域仿制药行业发展简析

(1)美国1984年,美国颁布《药品价格竞争与专利期补偿法》(Hatch-Waxman法案)后,建立起仿制药ANDA途径,仿制药用量逐渐提升。仿制药生产商仅需证明仿制药与原研的剂型、规格、活性成分、给药途径相同,且具备与原研药相同的BE,无须再通过临床试验。法案首次从监管途径上允许了仿制药生产商挑战原研药品生产商专利,以确保 FDA批准和进入市场。此后美国仿制药处方量从不到20%上升至2018年的近90%。

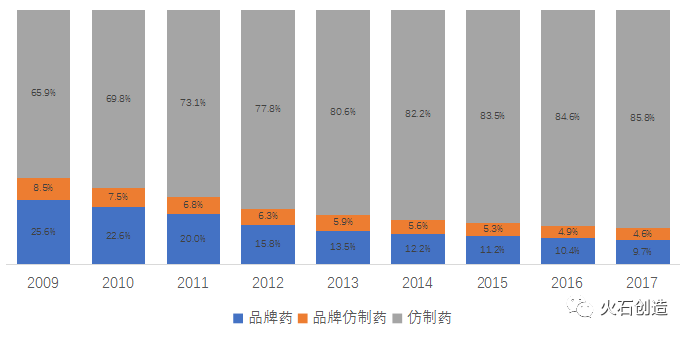

IMS数据亦显示,在美国医药市场,仿制药占处方药量的比例从2009年的66%增至2017年的86%,虽然处方金额只占13%(相对于专利药,仿制药价格很低),但处方量无疑占据主流。

图6:2009-2017 年美国仿制药处方额占比

来源:IMS,National sales perspectives

图7:2009-2017 年美国仿制药处方量占比

来源:IMS,National sales perspectives

2012年10月,为了应对仿制药申请不断增多带来的人员不足和审批积压问题,美国国会通过了仿制药企业付费法案(GDUFA法案),要求制药企业向FDA支付仿制药申请的审查费和检查设施成本费。这一制度从2015年开始被FDA严格执行。GDUFA法案在向仿制药企业收费的同时,也对审批的时效性进行了承诺,客观上促进了仿制药审批的加速。仿制药品种平均的审批周期从过去的接近3年大幅缩短。对于部分所有审批环节均能够一次性通过的品种,极限审批周期仅需要9~10个月。

图8:2013-2019年美国ANDA批准数量来源:FDA

(2)日本在2007年“促进仿制药使用”被确立为国策之前,2005年日本仿制药的替代率还只有32.5%,在发达国家中处于排名靠后的水平,这与当时日本医疗界对仿制药了解不深和信心不足存在较大联系。随着日本政府从上而下发起了一系列的推广普及活动,并在医保支付政策上进行了相应的积极引导,仿制药替代率在2010年以后开始急速上升,2011年达到39.9%,2019年已经达到72.6%,基本实现厚生劳动省80%的目标。尽管与美国仿制药替代率90%左右的高水平相比还存在差距,但日本已经迎头赶上了意大利、法国和西班牙等欧洲发达国家,接近欧美发达国家75%左右的平均水平。

图9:日本仿制药替代率资料来源:日本厚生劳动省,火石创造整理

根据2018最新版《药价基准目录》,9254种仿制药占所有处方药数量的56.3%,是原研药数量的2.4倍。而以处方金额计算,仿制药占比只有15%,是所有原研药合计份额的20%。

表3:日本已上市处方药情况

来源:日本厚生劳动省

仿制药呈现龙头集聚效应,前6大企业占据3成市场份额。2006年之后,日本仿制药企业的数量维持在30家左右。其中,2016年日本以仿制药为主业的药企达到32家,占处方药企业数量的30%左右,占日本所有药企数量的11%。从市场份额上看,前6大领军企业日医工、泽井制药、东和药品、Meiji Seika制药、阳进堂和日本化学制药合计占据了 36%左右的市场份额。

图10:近年来日本仿制药企业数量及在药企占比来源:日本厚生劳动省

—END— 作者 | 火石创造 史海燕

如需转载,请留言申请或添加火石小助手:firestone-01

不感兴趣

看过了

取消

人点赞

人收藏

打赏

不感兴趣

看过了

取消

010-82736610

010-82736610

股票代码: 872612

股票代码: 872612

京公网安备 11010802020745号

京公网安备 11010802020745号