集采鏖战,勇往直前还是急流勇退?

作者:拿铁猫

近日,多省已陆续发布第四批集采落地执行的通知。按既往集采的时间来看,第五批集采可能会在今年5、6月启动。集采常态化背景下,被纳入集采范围内的仿制药企业是否要杀进集采,成了当前市场准入必须思考的问题。从中选结果上来看,部分企业的仿制药品种刚上市不满一年就成功进入了集采中标。企业新品刚上市就通过进入集采,节省了销售、推广费用,并在市场中放量。这样的策略是否可重复?让我们以数据来说话。

从历次集采的中标结果分析来看,2018年第一轮集采共纳入40个品种(通用名+剂型+规格),只有扬子江药业的盐酸右美咪啶注射液,在上市不足半年的情况下就在集采中成功中标;到2021年的第四轮集采时,仿制药产品上市后即进入集采并中标的企业比例提高到了17.9%。

这一比例的增长,反映出众多仿制药企业,尤其是刚上市的仿制药品种,正在搭上集采的“顺风车”---无论是“自愿参加”还是“被逼无奈”,企业对于仿制药集采的参与度呈现出逐批提升的现象。

来源:根据国家集采文件整理;价格中标信息来源:药智网

注:上市后即进入集采指该药品上市至进入集采时间不满一年,或集采前未公布在省市中的中标价格。药品名称包含通用名的不同剂型、规格。

刚上市就进入集采并中标的药品,按药品名称统计共48个。在这些中标的品种里,有相当数量的企业,报价比已上市品种更低,共有17个刚上市品种的最低中标价(最小制剂单位中标价)低于已上市品种的最低中标价。(下表仅从中选取5个品种,淡红色区域标注为刚上市品种,白色区域为较早上市品种)

来源:根据国家集采文件整理;价格中标信息来源:药智网

注:最小制剂单位中标价=中标价格/最小制剂单位

那么,这些刚刚上市就在集采中中标的企业仿制药品种,都如期成功地挤占了市场份额吗?

安立生坦片

江苏豪森和浙江华海的安立生坦片在2020年1月的第二轮集采中中标,其中,浙江华海的安立生坦片于2019年12月上市,单位中标价低于豪森(20元 vs 22元)。第二批集采已于2020年4月基本落地执行(除安徽省5月、湖北省6月落地的特殊情况外)。

备注:加粗字体为中标企业,红色字体为刚上市即集采中标企业,下同

在集采执行前,原研药生产企业葛兰素史克的安立生坦片市场份额占比已经在持续萎缩,相应的江苏豪森的仿制药安立生坦片在市场中的市场份额快速上升。随着正大天晴的仿制药安立生坦片的上市,市场竞争环境进一步严峻:豪森的安立生坦片在2019Q4、2020Q1销售额占比开始下滑,正大天晴的安立生坦仿制药的市场份额在2020Q1快速攀升。

此时,在安立生坦这个品种中,市场形成三足鼎立的局面。而浙江华海的安立生坦仿制药则处于“默默无闻”的状态。在集采后,市场格局瞬间颠覆:江苏豪森市场份额由31.9%提高至62.75%,浙江华海市场份额占比由0.08%一跃提高至17.86%;未进集采的原研生产企业葛兰素史克和正大制药市场份额占比瞬间“萎靡”。

由此看出,在安立生坦片市场中,刚上市的“新玩家”浙江华海通过集采实现了销售额和销售量的快速释放,集采后市场份额在25%左右浮动;江苏豪森也通过集采实现了对市场的“占领”,而刚在2020年初开始发力的正大制药市场份额却逐渐萎缩。

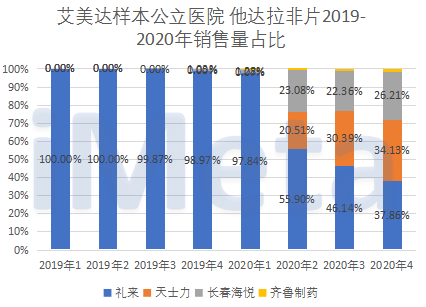

他达拉非片

天士力的他达拉非片于2019年12月上市,与长春海悦在第二轮集采中标,单位中标价42.4元vs47.03元。

与安立生坦市场中出现的情况类似的是,长春海悦的他达拉非仿制药上市较早,在集采中标前市场份额增长缓慢,原研药生产企业礼来几乎占据整个他达拉非市场。而在集采后,两位中标者天士力和长春海悦的他达拉非仿制药一跃抢占了近50%的市场空间,且市场份额占比持续增长,无论销售额还是销售量都在2020Q4实现了和原研药生产企业 “三分天下”的局面。而未中标者齐鲁制药,在他达拉非市场中销售额与销售量占比持续低迷,到2020Q4其销售额占比仍不足1%。

与安立生坦情况不同的是,虽然他达拉非仿制药已抢占了仅65%的医院市场,但原研药生产企业礼来仍保持了近34%的市场份额。未来,礼来是否仍将以当前价格维持现有医院市场?还是目标转移到零售渠道?让我们拭目以待。

盐酸莫西沙星片

在第二轮集采中,共5家企业中标盐酸莫西沙星片,为4家国内仿制药企业和原研药生产企业拜耳。从价格降幅来看,仿制药企业的降价幅度(87.1%、89.71%)要高于拜耳(81.73%),其中,东莞市阳之康的盐酸莫西沙星片单位中标价几乎为拜耳的1/2。

注:东莞市阳之康医药有限责任公司(广东东阳光药业有限公司受委托生产)

集采执行前,原研药生产企业拜耳占整个盐酸莫西沙星市场销售量的70%以上,在集采后,其销售量占比一度被“腰斩”且持续走低。整体来看,集采实现了盐酸莫西沙星片市场销售量的“再分配”,4家中标的仿制药企业不仅借势放量,且销售量占比在2020年基本处于增长趋势;上市时间较早,曾在盐酸莫西沙星市场中占有一席之地的南京优科则销售量占比持续滑落。

然而,对于莫西沙星这个品种那个来说,无论刚上市品种还是已上市品种,虽然这些集采中标的仿制药企业实现了销售量的猛增,但更低的中标价格并没有换来销售额的井喷。

在盐酸莫西沙星片市场中,2019-2020年原研药生产企业拜耳的市场份额占比持续滑落,由58%降低至41%,南京优科小幅下滑,维持在25%左右。但与之相比,其他集采中标的企业并没能借助集采在销售额上实现“重大突破”,直至2020Q4,4家中标的仿制药企业市场份额分别只占总体的1%左右,而中标的原研药生产企业相对稳定在40%左右。

数据说明,与其他未中标的仿制药企业相比,中标企业盐酸莫西沙星片的销售额虽然持续增长,但增长速度缓慢、销售额占比依然很低,反而其他未中标的仿制药企业尽管销售额猛跌但仍把控着50%以上的市场销售额。不过,从另一个角度来看,当整体市场都在萎缩时,即便占有50%以上的市场销售份额,又能如何呢?

自2021年1月,国务院办公厅发布《关于推动药品集中带量采购工作常态化制度化开展的意见》以后,药品集采以国家文件的形式正式实行常态化运行。在集采屡次砍价之下,仿制药收获高额利润的时代已经结束,企业现有仿制药品种是否要进入集采?在研仿制药品种是否还要继续?这些成为了企业必须面对的问题。

人点赞

人收藏

打赏

010-82736610

010-82736610

股票代码: 872612

股票代码: 872612

京公网安备 11010802020745号

京公网安备 11010802020745号