干货!公立医院传统作业成本法下如何项目成本核算?

近日,国家卫生健康委办公厅、国家中医药管理局综合司、国家疾控局综合司联合印发《关于印发<公立医院成本核算指导手册>的通知》。

按照《通知》安排,到2025年底,争取实现三级医院全部开展医疗服务项目成本核算、病种成本核算、DRG成本核算;二级及以下医院全部开展科室成本核算、诊次成本核算、床日成本核算,逐步开展医疗服务项目成本核算、病种成本核算、DRG成本核算。到2030年底,力争所有医院均开展上述成本核算工作。

和《通知》一同印发的,还有《公立医院成本核算指导手册》(下文简称《成本手册》),本文摘编其中传统作业成本法下的项目成本核算案例,以便广大同仁共同探讨。

作业成本法指通过对某医疗服务项目所有作业活动的追踪和记录,计量作业业绩和资源利用情况的一种成本计算方法。该方法以作业为中心,以成本动因为分配要素,体现「服务消耗作业,作业消耗资源」的原则。

作业是指在医疗服务过程中具有相对独立意义的重要活动和行为,医疗服务提供过程中的各流程或环节,例如诊疗、手术(消毒、探查)、护理等行为都可以视为作业。成本动因是对引起成本发生的事项或活动的度量,可分为资源动因和作业动因。

按照动因设置的不同,可以将作业成本法细分为传统作业成本法、时间驱动作业成本法(TDABC),两种方法各自有不同的特点,医院可结合实际探索适当的计算方法。

开展医疗服务项目成本核算时,应当以二级分摊后的科室成本为基础,采用适宜的成本核算方法进一步分摊到各医疗服务项目。某年度内镜中心二级分摊后成本如7-7表所示。

传统作业成本法

如何直接成本归集?

以某医院内镜中心(医疗技术类科室)开展的「HPD62601经电子内镜胃内支架置入术」为例,项目内涵:咽部麻醉,润滑,消泡,经口插入电子胃镜,置入导引钢丝引导置入支架,在胃镜直视下于狭窄部位放置支架。X线透视确定位置。图文报告。不含监护、X线检查。采用作业成本法开展项目成本核算。

流程的第一步是划分作业:

经电子内镜胃内支架置入术临床作业流程包括:咽部麻醉、润滑、消泡、插入电子胃镜、十二指肠造影、置入导引钢丝、置入支架,放置支架,X线透视定位,图文报告。

流程的第二步是直接成本归集:

经电子内镜胃内支架置入术的直接成本包括人员经费、不可单独收费的卫生材料费和固定资产折旧费。相关资源消耗如表7-8列示。

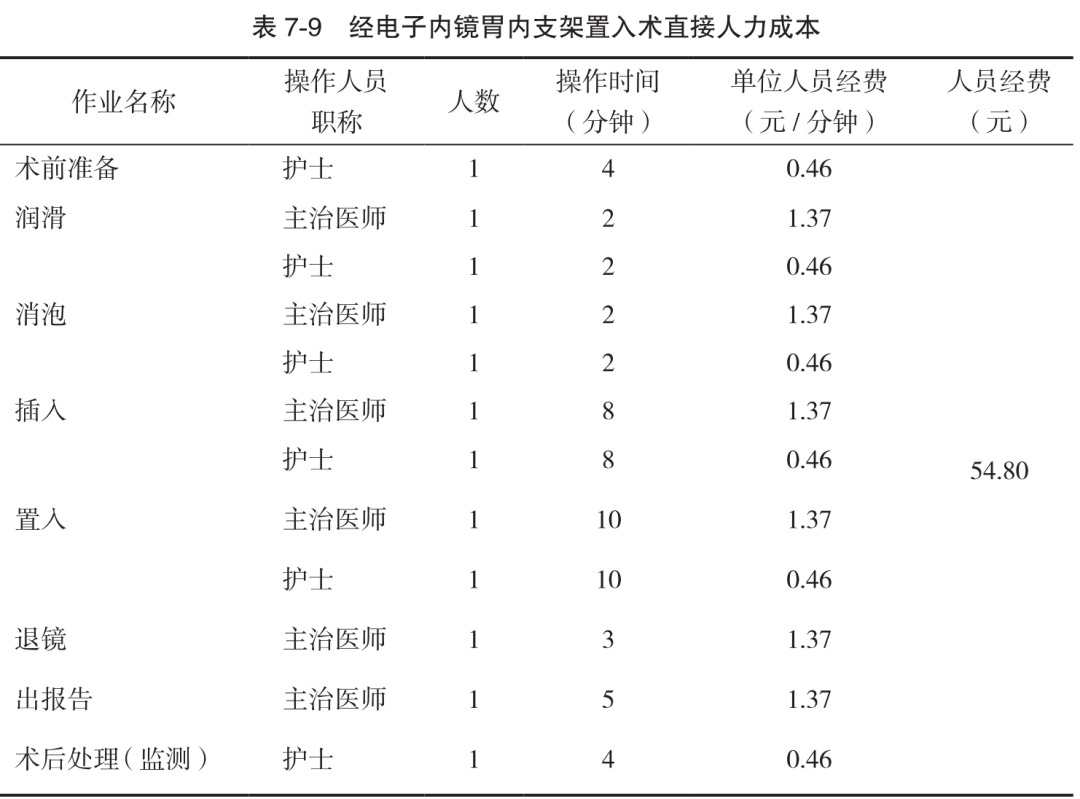

(1)人员经费归集

在计算出医院不同岗位、不同职称人员经费的基础上,带入项目人员经费计算公式,可以得到项目直接人员经费。

示例:主治医师单位人力成本=主治医师总人员经费/∑(涉及主治医师的医疗服务项目工作量×操作人数×操作时间)=823322/600965=

1.37(元/分钟)

经测算,经电子内镜胃内支架置入术的直接人员经费如表7-9所示。

(2)不可单独收费的卫生材料费归集

根据内镜中心填报的不可单独收费的卫生材料使用清单以及物资系统中耗材库进价核算不可单独收费的卫生材料费。

示例:医用敷巾3L(床罩)消耗单位材料成本=医用敷巾3L(床罩)不可单独收费的卫生材料总成本/∑(医用敷巾3L(床罩)涉及的各医疗服务项目工作量x相对消耗量)=

23040/3840=6(元)

经测算,经电子内镜胃内支架置入术使用不可单独收费的卫生材料费如表7-10所示。

(3)固定资产折旧费归集

根据医疗服务项目操作过程中使用的固定资产设备,按照规定的年限计提折旧,设定预计净残值率为零,根据设备使用时长计入折旧费。

示例:电子胃镜设备单位折旧费=电子胃镜设备累计折旧费/∑(电子胃镜设备涉及的各医疗服务项目工作量×设备使用时间)=267100/476964=0.56(元/分钟)

根据内镜中心填报的设备使用清单以及物资系统里面固定资产卡片,经电子内镜胃内支架置入术使用的设备折旧费如7-11表所示。

(4)直接成本汇总

经测算,经电子内镜胃内支架置入术直接成本共计120.23元,如表7-12所示。

传统作业成本法

如何间接成本分摊?

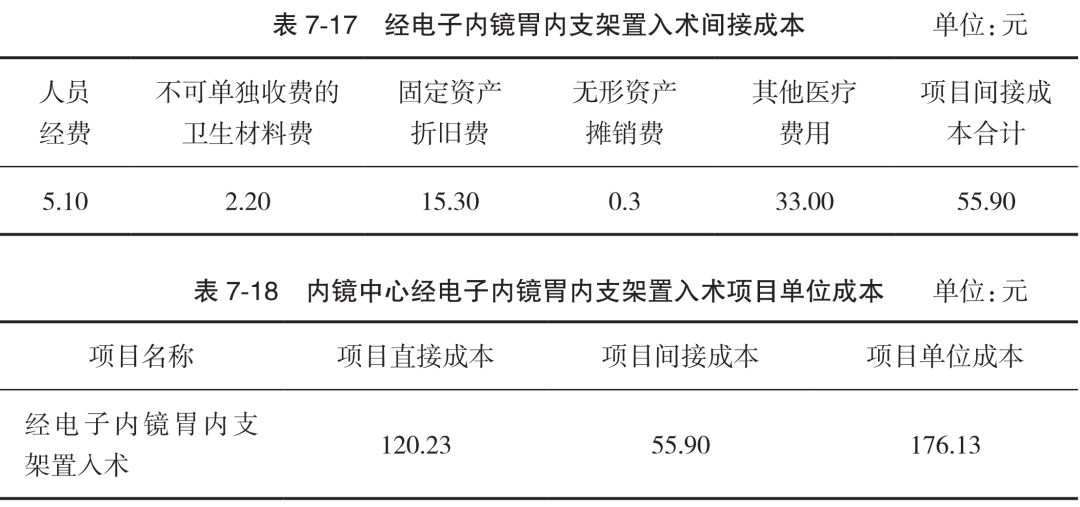

内镜中心医疗服务项目的间接成本由表7-7中的医疗服务项目总成本扣减各医疗服务项目直接总成本得出。

(1)确定资源动因和作业动因及分摊参数。资源与作业动因如7-13表所示。

根据项目字典库采集人数、工时、工作量等的参数比值进行分摊。

(2)选择资源动因,将间接成本分配至各作业。

内镜中心置入作业成本=∑(各成本项目间接成本×某资源动因参数比例)=(内镜中心人员间接成本×资源动因参数比例)+(内镜中心不可单独收费的卫生材料间接成本×资源动因参数比例)+(内镜中心固定资产折旧间接成本×资源动因参数比例)+(内镜中心无形资产摊销间接成本×资源动因参数比例)+(内镜中心其他医疗费用间接成本×资源动因参数比例)=(24.98×16.77%)+(116.05×14.07%)+(78.63×14.07%)+(1.02×14.07%)+(168.74×14.07%)=4.19+16.33+11.06+0.14+23.74=55.46元

(3)选择作业动因,将作业成本分摊到各医疗服务项目。

内镜中心经电子内镜胃内支架置入术间接成本=该医疗服务项目所占用的作业成本×作业动因参数比例

以置入作业成本为例,分摊到经电子内镜胃内支架置入术。

人员间接成本=该经电子内镜胃内支架置入术所占用的置入作业人员经费×作业动因参数比例=4.19×32.0%=1.34元

不可单独收费的卫生材料间接成本=该经电子内镜胃内支架置入术所占用的置入作业不可单独收费的卫生材料费×作业动因参数比例=16.33×4.2%=0.68元

固定资产折旧间接成本=该经电子内镜胃内支架置入术所占用的置入作业固定资产折旧费×作业动因参数比例=11.06×38.8%=4.29元

无形资产摊销间接成本=该经电子内镜胃内支架置入术所占用的置入作业无形资产摊销费×作业动因参数比例=0.14×52.3%=0.08元

其他医疗费用间接成本=该经电子内镜胃内支架置入术所占用的置入作业其他医疗费用×作业动因参数比例=23.74×32.8%=7.78元

内镜中心经电子内镜胃内支架置入术间接成本=5.10+2.20+15.30+0.3+33.00=55.90 元

(4)项目间接成本汇总

经电子内镜胃内支架置入术间接成本,包括间接人员经费、间接不可单独收费的卫生材料费、间接固定资产折旧费及项目其他间接成本。

传统作业成本法

如何项目成本计算?

产出经电子内镜胃内支架置入术项目单位成本结果。结合表7-12和表7-17得出医疗服务项目经电子内镜胃内支架置入术的项目单位成本。

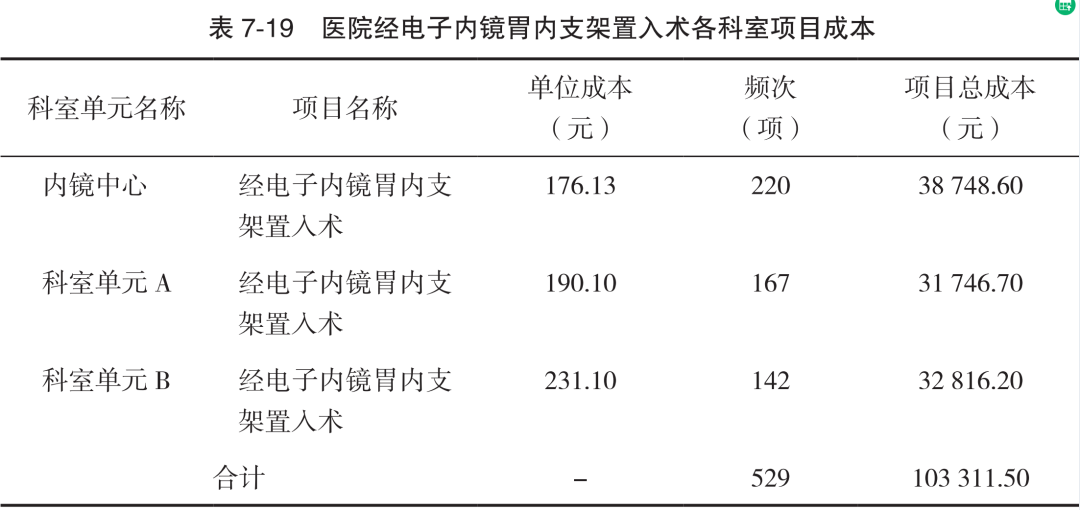

院级项目成本示例: 经电子内镜胃内支架置入术院级项目成本=103311.50/529=195.30(元)

健康界出品,未经授权禁止转载。

若违规转载,必追究法律责任!

整理 | 健康界

来源 | 《公立医院成本核算指导手册》

不感兴趣

看过了

取消

打赏

打赏

不感兴趣

看过了

取消

精彩评论

相关阅读

中国医院排行榜

010-82736610

010-82736610

股票代码: 872612

股票代码: 872612

©2012-2023 北京华媒康讯信息技术股份有限公司 All Rights Reserved. 注册地址:北京 联系电话:82736610

京公网安备 11010802020745号

京公网安备 11010802020745号