我行我show!中国医院管理案例评选,医院卓越管理实践大秀场。

点击查看

大卖的司美格鲁肽不折不扣得反映出减肥市场的狂热。 得益于司美格鲁肽,推动着诺和诺德的盈利和市值的相继大涨。从公布三季报业绩知道,

王牌产品司美格鲁肽前三季度狂卖140多亿美元,其中Wegovy(司美格鲁肽的减肥适应症产品)约占31亿,同比上涨492%。 同样的,减肥药概念股的资金也相应非常活跃,出现仅半年里涨幅超过140%的常山药业,相关减肥药的产业链相继“打得火热”。

来源:同花顺 虽然无法迎合全球高涨需求的产能,诺和诺德依然紧守司美格鲁肽的核心工艺技术,没有依靠外包公司,而是加大投入自主的产能建设,但显然是车水杯薪的。 国内司美格鲁肽的专利于2026年到期,而国产

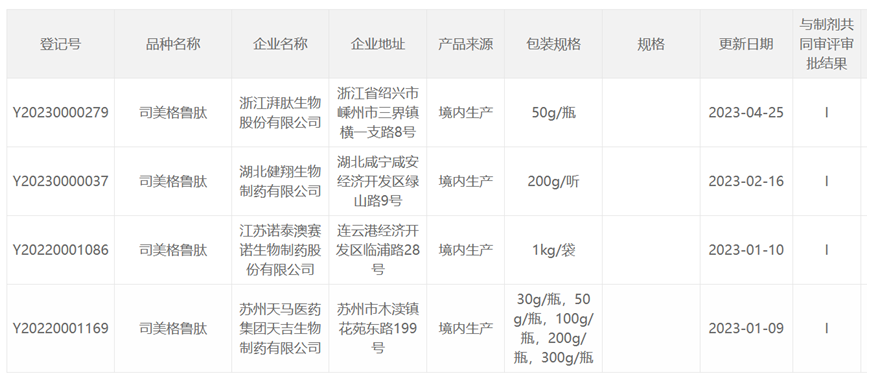

司美格鲁肽原料药供应链摩拳擦掌,已预备到位,哪家的赢面会更大? 01 湃肽、健翔、诺泰等抢得先机 后来者们虎视眈眈 工艺技术壁垒较高,国内突破入局者暂时有限。国家药品监督管理局药品审评中心显示,

国内含有司美格鲁肽原料药资质的公司有4家,湃肽生物、健翔生物、诺泰生物和天吉生物, 但是尚未有出现和制剂联合申报的状态。

来源:同花顺 虽然无法迎合全球高涨需求的产能,诺和诺德依然紧守司美格鲁肽的核心工艺技术,没有依靠外包公司,而是加大投入自主的产能建设,但显然是车水杯薪的。 国内司美格鲁肽的专利于2026年到期,而国产

司美格鲁肽原料药供应链摩拳擦掌,已预备到位,哪家的赢面会更大? 01 湃肽、健翔、诺泰等抢得先机 后来者们虎视眈眈 工艺技术壁垒较高,国内突破入局者暂时有限。国家药品监督管理局药品审评中心显示,

国内含有司美格鲁肽原料药资质的公司有4家,湃肽生物、健翔生物、诺泰生物和天吉生物, 但是尚未有出现和制剂联合申报的状态。

来源:CDE 美国DMF显示有7家国内企业获得司美格鲁肽原料药注册批准,包括

重庆宸安生物、北京质肽生物、中美华东、天吉生物、健元医药、ALP PHARM、湃肽生物 。其中湃肽生物和天吉生物两家企业同时都中美市场获批,显示了较强的市场敏锐度和过硬的研发实力。 后来者虎视眈眈的国内企业有

普洛药业、普利制药、泰恩康、翰宇药业、圣诺生物和奥锐特等 ,都在马不停蹄地研发和申报, 想要分羹蛋糕的入局者不会少。

02 产能规模和降本增效是制胜法宝 湃肽生物的招股书显示,司美格鲁肽系列原料药收入呈现了良好的增长趋势,2022年,司美格鲁肽系列分别实现1799.6万元的销售收入,同比增长188%。

来源:CDE 美国DMF显示有7家国内企业获得司美格鲁肽原料药注册批准,包括

重庆宸安生物、北京质肽生物、中美华东、天吉生物、健元医药、ALP PHARM、湃肽生物 。其中湃肽生物和天吉生物两家企业同时都中美市场获批,显示了较强的市场敏锐度和过硬的研发实力。 后来者虎视眈眈的国内企业有

普洛药业、普利制药、泰恩康、翰宇药业、圣诺生物和奥锐特等 ,都在马不停蹄地研发和申报, 想要分羹蛋糕的入局者不会少。

02 产能规模和降本增效是制胜法宝 湃肽生物的招股书显示,司美格鲁肽系列原料药收入呈现了良好的增长趋势,2022年,司美格鲁肽系列分别实现1799.6万元的销售收入,同比增长188%。

来源:招股书 从毛利率的角度看,

司美格鲁肽系列原料毛利率从2021年的16.48%提升至2022年的48.6%。单位成本不断下降,2022年同比下降54%, 这源于公司规模化生产工艺逐步改进,降本增效。 司美格鲁肽的生产工艺无论是生物发酵法还是全化学合成技术,如果生产技术的再突破,将建立明显的工艺成本优势。另外产能规模方面,能稳定承接国内外大体量需求的厂家将冲出突围。

03 礼来的踢馆正加剧市场竞争 日前,礼来公司的替尔泊肽的减重适应症在美国上市获批,市场普遍认为这是要和司美格鲁肽进行“紧身肉搏“的竞争。原因是无论从价格优势,还是产能规模释放的容易程度,礼来的替尔泊肽都占据更好的优势。 价格方面,

礼来给替尔泊肽的定价要比司美格鲁肽便宜20%。 工艺方面,替尔泊肽是全化学合成技术,容易实现外包,较大程度的进行产能的释放。 由此也充分地证明,药物研发的革新不仅留给创新药上市获利的窗口期是收窄趋势的,甚至是制药行业中任何一环都不能避免。 从原料药供应链逻辑考虑,这可能带来更多的产业机会。多肽领域扎根深,技术过硬的研发型公司,对于市场的机遇到来,顺势抓住把握并不难,这可能比成为诺和诺德司美格鲁肽供应链的一环,来得更容易!争夺减肥市场肥沃土壤,先发制人往往比后知后觉的更能站稳脚步。

点击下面,关注新康界,获取更多热点分析/行研报告/蓝皮书。

来源:招股书 从毛利率的角度看,

司美格鲁肽系列原料毛利率从2021年的16.48%提升至2022年的48.6%。单位成本不断下降,2022年同比下降54%, 这源于公司规模化生产工艺逐步改进,降本增效。 司美格鲁肽的生产工艺无论是生物发酵法还是全化学合成技术,如果生产技术的再突破,将建立明显的工艺成本优势。另外产能规模方面,能稳定承接国内外大体量需求的厂家将冲出突围。

03 礼来的踢馆正加剧市场竞争 日前,礼来公司的替尔泊肽的减重适应症在美国上市获批,市场普遍认为这是要和司美格鲁肽进行“紧身肉搏“的竞争。原因是无论从价格优势,还是产能规模释放的容易程度,礼来的替尔泊肽都占据更好的优势。 价格方面,

礼来给替尔泊肽的定价要比司美格鲁肽便宜20%。 工艺方面,替尔泊肽是全化学合成技术,容易实现外包,较大程度的进行产能的释放。 由此也充分地证明,药物研发的革新不仅留给创新药上市获利的窗口期是收窄趋势的,甚至是制药行业中任何一环都不能避免。 从原料药供应链逻辑考虑,这可能带来更多的产业机会。多肽领域扎根深,技术过硬的研发型公司,对于市场的机遇到来,顺势抓住把握并不难,这可能比成为诺和诺德司美格鲁肽供应链的一环,来得更容易!争夺减肥市场肥沃土壤,先发制人往往比后知后觉的更能站稳脚步。

点击下面,关注新康界,获取更多热点分析/行研报告/蓝皮书。

【免责声明】

1.“新康界”部分文章信息来源于网络转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。如对内容有疑议,请及时与我司联系。 2.“新康界”致力于提供合理、准确、完整的资讯信息,但不保证信息的合理性、准确性和完整性,且不对因信息的不合理、不准确或遗漏导致的任何损失或损害承担责任。 3.“新康界”所有信息仅供参考,不做任何商业交易及或医疗服务的根据,如自行使用“新康界”内容发生偏差,我司不承担任何责任,包括但不限于法律责任,赔偿责任。

4.本声明未涉及的问题参见国家有关法律法规,当本声明与国家法律法规冲突时,以国家法律法规为准。

司美格鲁肽,替尔泊肽,天吉生物,攻守战,原料药,新康界,供应链,神药,原料,启动,减肥,产能,工艺,湃肽,技术

打赏

打赏

010-82736610

010-82736610

股票代码: 872612

股票代码: 872612

京公网安备 11010802020745号

京公网安备 11010802020745号