第八批国采,尽管品种总数不算多,但涉及的注射剂和抗感染药最多,涉及的企业数量门槛也高(≥5家),竞争仍将很激烈。

来源 | 米内网

作者 | 张自然博士

3月2日,上海阳光医药采购网发布第八批国家药品集采采购文件:《全国药品集中采购文件(GY-YD2023-1)》(国联采字〔2023〕1号),40个品种被纳入。

本文分别从规模、品种和省份三个方面作一分析。

一、规模

第八批国采涉及的40个品种,2021年在中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院(简称中国公立医疗机构)终端销售额约600亿元,据首年约定采购量计算基数*最高有效申报价计算出其首年约定采购金额为216亿元,仅占前者的三分之一多一点(36%),市场规模差额为384亿元,造成巨大差额的原因:一是报量,二是最高有效申报价与2021年实际市场销售价格的差异。

纵观八批国采,这一差距最大的是第一批(4+7和4+7扩面),由报量折算的采购额(154亿元)仅占集采前一年总销售额的不到五分之一(19%)。

差距最小的是第五、六两批,由报量折算的采购额分别占了集采前一年总销售额的63.5%和63%。

第一批至第八批国采采购额合计1866亿元,占集采前一年公立医疗机构终端合计销售额的40%。(详见图一)

二、品种

1、治疗领域

第八批国采40个品种共涉及8个治疗领域。

其中,全身抗感染药最多,有17个,占了42.5%。

其次是心血管系统药、血液和造血系统药,分别有7个和6个。(详见图二)

2、竞争格局

第八批国采竞争企业数量在9家及以上的有16个品种,其中,15个(94%)是注射剂,仅非洛地平缓释控释剂型是非注射剂。

其中,竞争企业数最多的是奥硝唑注射剂,有多达17家企业符合条件。

其次是头孢噻肟注射剂和氨甲环酸注射剂,都有16家企业竞争。

甲硝唑氯化钠注射剂、头孢西丁注射剂、头孢哌酮舒巴坦注射剂竞争企业数分别为15家、14家和12家。(详见图三)

3、采购额

第八批国采涉及的通用名中,2021年在中国公立医疗机构终端销售额最大的是哌拉西林他唑巴坦注射剂,2021年卖了83亿元,由首年约定采购量计算基数*最高有效申报价计算的采购额为22.38亿元,仅占前者的27%,是Top10中占比最小的,也是与2021年总销售额差距最大的,差额有61亿元之巨。

这一差距最小的是依诺肝素注射剂,本次采购额15.42亿元占了2021年总销售额28亿元的55%。(详见图四)

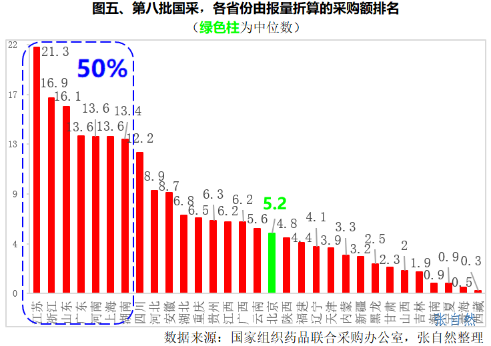

三、省份

第八批国采,根据首年约定采购量计算基数*最高有效申报价计算,采购额最大的省份是江苏省(21.3亿元),占了第八批国采总采购额的9.9%。

其次是浙江(16.9亿元)、山东(16.1亿元)、广东(13.62亿元)、河南(13.58亿元)、上海(13.56亿元)和湖南(13.4亿元),上述7个省级单位合计正好占了本批国采总采购额的一半。

采购额中位数省级单位是北京市,采购额为5.2亿元。(详见图五)

第八批国采,尽管品种总数不算多,但涉及的注射剂和抗感染药最多,涉及的企业数量门槛也高(≥5家),竞争仍将很激烈。

附:第八批国采各品种(规格)报量及限价

制图:赛柏蓝

不感兴趣

看过了

取消

人点赞

人收藏

打赏

不感兴趣

看过了

取消

©2012-2023 北京华媒康讯信息技术股份有限公司 All Rights Reserved. 注册地址:北京 联系电话:010-82736610

广播电视节目制作经营许可证 —(京)字第 17437号 京海食药监械经营备20200522号

京ICP备12011723号 京ICP证150092号

京公网安备 11010802020745号

工商备案公示信息

互联网药品信息服务资格证书((京)-非经营性-2020-0015)

京公网安备 11010802020745号

工商备案公示信息

互联网药品信息服务资格证书((京)-非经营性-2020-0015)

您已认证成功,可享专属会员优惠,买1年送3个月!

开通会员,资料、课程、直播、报告等海量内容免费看!

打赏金额

认可我就打赏我~

1元 5元 10元 20元 50元 其它

打赏作者

认可我就打赏我~

扫描二维码

立即打赏给Ta吧!

温馨提示:仅支持微信支付!

已收到您的咨询诉求 我们会尽快联系您

010-82736610

010-82736610

股票代码: 872612

股票代码: 872612