数字化改革业务进一步深度挖掘和利用有关预算数据提供了可能性,为预算管理与PDSA、鲸鱼理论等现代精益管理工具融合发展提供了基础支撑、数据支持和改进方向。

戴笑韫① 王振宇②

基金项目:温州市基础性软科学研究项目(R20190065 新时代下温州市医疗服务价格改革研究)

① 温州市人民医院办公室,浙江温州 325000

② 温州医科大学附属第一医院财务处,浙江温州 325015

作者简介: 戴笑韫,女,正高级会计师,总会计师,研究方向:医院财务管理;

通讯作者:王振宇,正高级会计师,财务总监;E-mail 457875502@qq.com

摘 要:预算管理的本质是精益管理,案例医院引入了有关精益管理工具,加强了医院全面预算管理体系建设。

目 的:运用全面预算管理工具的资源配置和绩效评价功能提高医院运营管理水平,为实现治理能力和治理体系现代化贡献医院力量。

方 法:通过改善预算绩效管理的组织和制度保障、引入PDSA和鲸鱼理论等精益管理理念、注入互联网基因、培养业财融合和数字化思维,逐步建立起全面规范透明、标准科学、约束有力的预算管理体系。

结 果:以数字化改革为牵引,通过在全面预算管理中融入精益管理理念,并加强与高校专家团队和院内各部门的协同配合,可以有效形成预算全流程闭环管控模式,提升医院运营绩效。

结 论:预算管理的本质是精益管理、核心是构建覆盖结构—过程—结果的质量控制体系,实现路径是数字化改革。

关键词:精益管理;全面预算;公立医院

中图分类号:F234.3 文献标识码:A

The practice of total budget management in hospitals under the perspective of lean management

Daixiaoyun① Lichunmei② Wangzhengyu③

Abstract: Aim: To enhance hospital management and operation while contributing to the modernization of governance capability and system by using the resource allocation and performance evaluation features of comprehensive budget management tools. Methods: A comprehensive, standardized, and transparent budget management system with rigorous standards and strong constraints is gradually established by enhancing organizational and institutional safeguards for budget performance management, introducing lean management concepts like PDSA and whale theory, injecting the Internet gene, and cultivating the integration of industry and finance with digital thinking. Results: A closed-loop control model for the entire budget process can be successfully formed to improve the operational performance of the hospital by incorporating lean management concepts into the comprehensive budget management with digital reform as the traction and strengthening the collaboration with the university expert team and various departments within the hospital. Conclusion: Building a quality control system that covers structure, process, and result is the core of effective budget management, and digital reform is the way to get there.

Keywords: lean management;comprehensive budget,;public hospital

First author's address: Wenzhou People's Hospital, Wenzhou, Zhejiang, postcode, China.

Corresponding author: Wang Zhenyu, E-mail address: 457875502@qq.com

实施全面预算管理是医院由粗放型管理向精细化管理转化的表现形式之一,它有利于实现医疗资源优化配置,提高资金使用效益。全面预算管理对控制医院运行成本、提升医院运营效益、促进公立医院高质量发展有着不可替代的重要作用[1-3]。

全面预算管理的本质是精益管理、核心是构建覆盖结构—过程—结果的质量控制体系,实现路径是数字化改革[4-8]。通过科学的统筹谋划、完备的流程控制和及时结果反馈构建全生命周期的预算管理闭环。医疗市场专业化程度高、社会关注度广,且具有较强的社会公益性,亟待引入精益化管理理念,实现精益管理与预算管理的深度融合发展[9-11]。

本研究介绍了东部某地市级医院尝试建立全面预算管理的实践。研究对象引入了精致管理思想和有关管理工具,基本建成了医院内部建立了收支全覆盖、功能可延展的全面预算管理体系,实现了全部收支纳入预算,预算管理细化到部门和项目,形成了资金管控闭环的三级预算管理体系。

1.主要做法

1.1聚焦目标任务,健全全面预算绩管理组织和制度保障。医疗行业专业性强,且有较强的社会公益属性,需加强沟通协调,构建多方联动机制,形成制度性保障。一是完善全面预算管理组织机构。组织是有效实施预算管理的核心。作为市财政局、市卫健委全面预算管理试点单位,医院全面预算管理组织从机构设置、管理制度体系建设、预算编制、审批流程、预算绩效考核,都建立了一套完整的流程。明确各预算组织的工作职责、工作内容、明确各预算组织的相互关系,从而确保预算管理各项职责的落实。实施过程中,医院改变以往预算管理工作由财务部门独立实施的局面,实行“统一部署、归口管理、专员编报、分级审核”的管理模式,明确了归口管理科室及职责。制定并执行预算专员化制度,加强专员培训。采用预算归口科室负责人、分管领导以及预算管理办公室分级审核的方式现。二是夯实全面预算管理制度基础。健全的全面预算管理制度为全面预算的有效实施提供了基础条件和可运行环境。因此,医院先后制定了《XX医院全面预算管理办法》《XX医院预算绩效考核办法》等相关制度,实现以制度规范全面预算管理的全过程,增强对预算参与科室的指导。三是压实预算绩效主体责任。抓住绩效考核“牛鼻子”,结合国家三级公立医院考核具体要求,将政府外部考核和医院内部考核结合起来,细化院、科两级管理目标和工作责任。

1.2立足管理实践,统筹谋划预算管理新模式。引入高校智库,打造最强外脑。2014年财政部《关于全面推进管理会计体系建设的指导意见》中指出,“鼓励单位通过与科研院校合作等方式,及时总结、梳理实践经验,鼓励高等院校与单位合作建立管理会计人才实践培训基地”为此,医院外联某高校管理会计专家团队,利用高校研究优势加强有关管理工具的学习、吸收、引入,借鉴,打造决策智库。狠抓源头,加大事前绩效评估力度。从数量、质量、效率、效益等多角度综合衡量政策和项目预算资金使用效果,建立全过程一体化项目预算绩效管理链。借鉴鲸鱼理论,合理界定预算科目颗粒度。鲸鱼理论要求我们重点关关注前20%和后20%[12],全面预算管理既锚定了基本建设、大型设备购置、筹资投资等医院重点项目的预算绩效管理,也关注反映医院开展日常运营活动的业务预算,容易“跑冒漏滴”的日常运行经费支出,形成了能综合分析医院综合绩效的能力和更小颗粒度放大细节的能力。引入PDSA管理环,迭代完善管理体系。逐步引入科学的管理方法和管理工具,深化拓展预算管理的新领域,自2019年起,基于消化内科、泌尿外科、内镜中心、介入中心等4个科室,开展了基于计划(Plan)、执行(Do)、学习(Study)和反应(Act)的管理环[13-14],逐步实现从制度到管理再到具体管理实践的一体化管理体系,并推广应用到全院。

1.3 注入互联网基因,培养数字化思维、意识和方法。培养业财融合思维,结合医院电子病历评级,关联医院HIS系统与财务相关数据库,运用数字化思维、数字化技术和数字化认识构建数字赋能的持续质量改进的预算管理体系。打破“信息孤岛”和“数据烟囱”,促进医院的业务、财务、资产等信息真正实现互联互通和交互共享[15-17]。

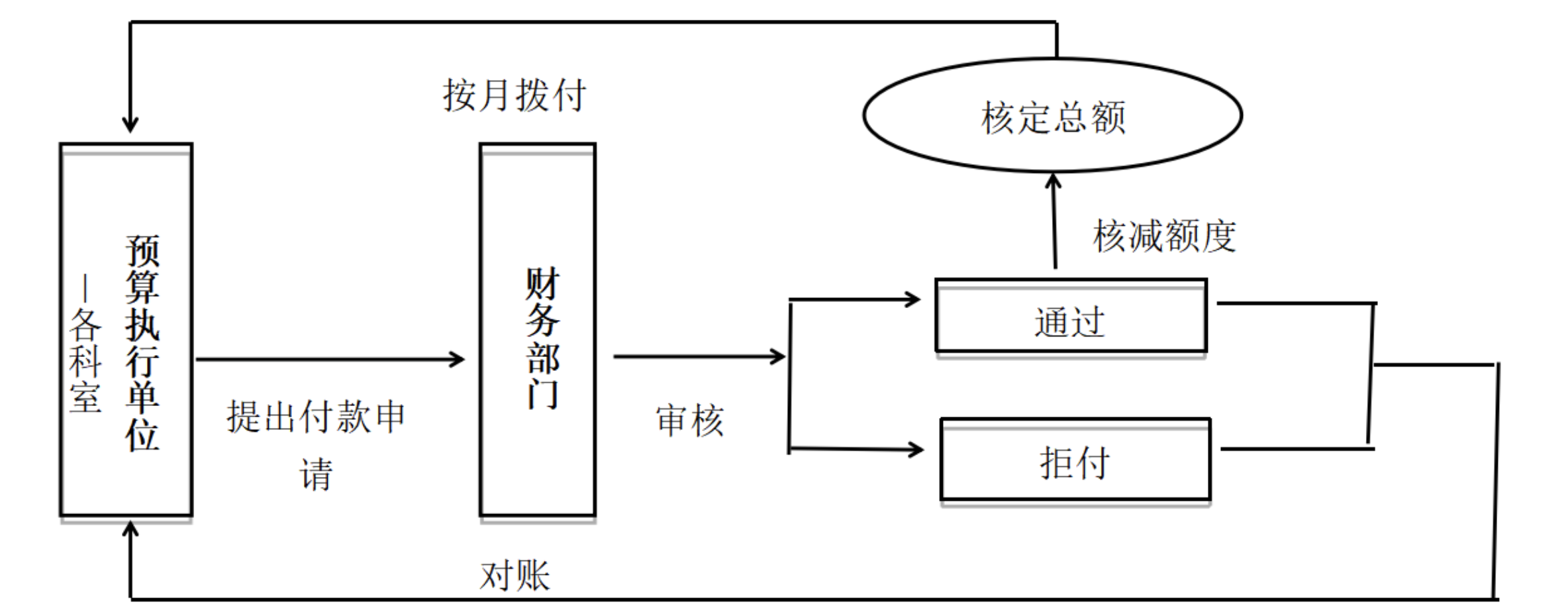

1.3.1实现数据的贯通,由“线下”业务向“线上”转变。将预算管理手段延伸至HIS系统、财务核算系统、资材系统、钉钉差旅报销等业务系统,通过后期开发接口的手段实现与业务系统数据的交互,以达到对业务系统有效控制的目的,并在系统中形成预算编制、下达、执行(费用报销)、凭证推送、银企直连、分析考核等闭环管理(图1)。实现了设备采购预算项目的管理,通过系统自行判断实现设备采购与预算项目一一对应的目的,从而达到预算管控的目标。院内实现了有关差旅单据的自动审核,简化流程,方便职工。

图1 预算执行(财务报销)闭环

1.3.2实现数据可视化。梳理不同系统之间的衔接关系,整合不同系统间的关联数据,实现有关预算数据可查阅、可回溯、可视化,形成各种可视化预算绩效指标,具有全样本和即时更新特点,引导绩效考核指标优化。基于HIS系统医疗业务数据与预算系统的对接,同时纳入公立医院绩效考核相关指标,将指标数据细化至临床科室,通过相关指标实时数据与各临床科室年初业务量预算数据进行比较,加强业务工作分析与引导,进一步实现对临床科室年初预算目标考核管理。事先将预算年度内的设备采购预算项目植入资材系统,待设备入库时调用对应的设备采购预算项目名称及预算金额信息,通过系统自行判断实现设备采购与预算项目一一对应的目的,从而达到预算管控的目标(图2、3)。预算资金管控前移,在预算系统植入月度资金计划表,对每月流动资金的预计收支情况进行事先安排,并且采取财务科长—总会计师分级审批,以达到事前计划的目的。(图4)

图2 选取预算项目类型

图3 选择采购设备对应预算项目名称

图4 资金月计划拨付流程

1.3.3 探索实施智能治理化。加强预算绩效信息系统集成和深度挖掘利用。以大额医疗费用监管为目标,对数据运行逻辑数理建模,通过逻辑判别、智能计算、算法优化等阶段职能抓去针高值医疗耗材的系统预警,提高廉政监管水平和预算管理水平。

2.主要成效

2.1逐步建立起了全面规范透明、标准科学、约束有力的预算管理体系。依托信息化建设,以医院战略规划、公立医院高质量发展评价、年度目标为总目标,有效提升预算工作效能。逐步实现并不断完善预算绩效的精细化管理方法,提高项目管理水平,做优、做实、做深绩效目标管理、过程监督和外部评价,提升预算绩效管理水平。对重大项目实施全周期跟踪问效,对存在部分内容重复交叉的、资金执行率较低的、效益低下的项目和专项资金进压缩整合,拒绝跑冒漏问题。实现“无预算不支出”管控,并建立“事前计划、事中控制、事后分析”,全流程闭环管控模式。预算系统植入月度资金计划表,将每月预计收支情况事先分级审批,以达到事前计划的目的。事中阶段,可以使财务人员在可控范围内降低数据统计难度,提高数据统计效率,从而增强事后分析的决策时效性,实现财务人员从核算型向管理型的转变。

2.2提升了经济运营管理水平,为公立医院更进一步实现高质量发展奠定了基础。2019~2021年,通过对医疗服务收入占比及药占比的全过程预算管理,医院的业务指标持续向好。医疗服务收入占比逐年稳步上升,从2019年的27.4%提高至2021年的31.74%;药占比则逐年降低,从2019年的33.65%下降至2021年的27.17%。2021年度总收入17.35亿元同比增长30.41%,其中医疗收入12.17亿元同比增长14.43%,医疗结余扭亏为赢82.66万元。

表1:2019—2021年医院主要运营指标变化情况

2.3 提升医患双方满意度,落实了政府办医意图。人均业务收入为市级医院最高,人员支出占比为45.75%,其中人员人均薪酬与业务收入同步增长;门诊患者和住院患者满意度得到提升。

2.4 形成了较有特色的经验做法。该院的经验做法编入《浙江省公立医院经济管理案例汇编》,并在2022年全省卫生健康财务工作会议上作为地区先进案例代表进行交流发言。该案例的亮点一是通过信息化手段建立预算管理与物资管理、会计核算环环相扣的有效控制模式;二是将成本管控端前移,通过预算编制进行成本控制,严格执行预算,按月安排资金使用;三是将医院管理工作流程与效率结合,从方便职工的角度进行职工“最多跑一次”改革。一方面提高了预算管理效率、管控端前移,另一方面加强预算执行过程的监控,便于医院实时进行指标差异分析、并及时调整。

3.主要启示

3.1在治理侧充分高校专家团队和院内各部门的作用,打造各部门协调治理机制[18]。协调治理的显著特征是有关管理规范的制度化、流程化和目标化。医院预算管理具有一定的专业壁垒和技术上的复杂性,且需兼顾医院的公益性特征,需摆脱单纯由医院财务部门主导的观念桎梏,形成横向联系和纵向贯通的运营管理机制。国际和地区经验表明,医疗机构绩效预算管理改革能够促进医疗机构和地区医疗卫生保健体系的效益,能后提升预算透明度,完善预算责任制度,是政府现代治理能力和治理体系建设的重要组成部分。案例医院充分调动了高校研究团队和医院内部资金使用部门参与绩效管理的积极性和主动性,依托高校团队制定完备计划,在医院党委的授权下,放管并举,赋予医院医疗单元和职能科室自主权,对应落实完善资金使用主体责任。财务部门需进一步加强政策宣讲和业务培训,协同提升预算编制的科学性、预算执行的有效性和预算结果的约束性[19-21]。

3.2在工具侧聚力互联互通、交互共享的数字化改革路径。数字化改革提升预算管理水平和能力的总抓手和总牵引。贯穿数字化改革的理念、方式和机制到医院预算管理的各方位和领域,能够形成综合分析总体状况能力、更细颗粒度放大具体项目细节的能力。财务数据和业务数据的互联互通和交互共享,加强了有关数据的逻辑勾连和预测建模,形成了管理更闭环、分析更智能 、管理更高效的预算管理方式。

数字化改革业务进一步深度挖掘和利用有关预算数据提供了可能性,为预算管理与PDSA、鲸鱼理论等现代精益管理工具融合发展提供了基础支撑、数据支持和改进方向。

3.3在制度侧硬化公立医院预算绩效管理制度约束。绩效评价结果与预算资金使用安排、跟踪评价措施和政策调整等挂钩,落实效果评价和责任追究机制。倒逼有关提高资金使用效益,将不该花的钱省下来[22-25]。进一步落实项目的全周期管理,构建计划、执行、学习和反应的质量管理环。推动预算绩效管理的提质增效,不断完善预算绩效精益管理的方式方法。

原文已发表于《中国卫生经济》2023,42(1):65-68

不感兴趣

看过了

取消

人点赞

人收藏

打赏

不感兴趣

看过了

取消

©2012-2023 北京华媒康讯信息技术股份有限公司 All Rights Reserved. 注册地址:北京 联系电话:010-82736610

广播电视节目制作经营许可证 —(京)字第 17437号 京海食药监械经营备20200522号

京ICP备12011723号 京ICP证150092号

京公网安备 11010802020745号

工商备案公示信息

互联网药品信息服务资格证书((京)-非经营性-2020-0015)

京公网安备 11010802020745号

工商备案公示信息

互联网药品信息服务资格证书((京)-非经营性-2020-0015)

您已认证成功,可享专属会员优惠,买1年送3个月!

开通会员,资料、课程、直播、报告等海量内容免费看!

打赏金额

认可我就打赏我~

1元 5元 10元 20元 50元 其它

打赏作者

认可我就打赏我~

扫描二维码

立即打赏给Ta吧!

温馨提示:仅支持微信支付!

已收到您的咨询诉求 我们会尽快联系您

010-82736610

010-82736610

股票代码: 872612

股票代码: 872612