在推动医疗体系向“以预防为中心”转变、鼓励专科建设的政策背景下,对社会办医呈现多方利好。

近日,普华永道在服贸会上发布《2022年上半年医疗健康行业并购交易趋势》报告。报告显示,2022年上半年交易较去年下半年总额有所下降,总披露交易金额达254亿元,交易数量210笔。

2022年上半年,依然未能脱离新冠疫情的影响,但随着医疗改革的持续深化,医疗健康行业一些细分领域迎来机遇和发展窗口,其中细分专科医疗机构、第三方医学检测、辅助诊断等颇受资本关注。

长期来看,尽管疫情反复带来投资的不确定性,但是服务和技术是医疗价值不变的内核,二者支撑着医疗健康行业价值投资的基本逻辑。对于持续提供医疗价值、提高服务质量、提升诊疗技术的机构而言,其具备穿越周期的抗压能力,在获取患者认可的同时也会受到资本的青睐。

01

近年医疗健康服务投资趋势速览

2019年至2022年上半年,中国医疗健康服务行业交易金额超过2,000亿元,交易数量超过1,000笔。今年上半年多地疫情反复,投融资并购活动开展受到一定影响,资本市场活跃度较去年有所下滑,但从长期看,医疗健康行业趋势总体向好。

来源:私募通、汤森路透、公开资料及普华永道分析

▶ 专科医院及连锁诊所交易热度最高

从交易类型来看,专科医院及连锁诊所是今年上半年最热门的交易领域,交易数量占总体约19%。口腔、眼科、康复、辅助生殖、妇幼、中医等强消费属性专科与心血管、肿瘤、肾病等强诊疗属性专科,这两大类是民营医疗热门的投资赛道。前者呈现规模化、连锁化的并购趋势,后者突出资源整合为主导的并购特点。

来源:私募通、汤森路透、公开资料及普华永道分析

▶ 大型综合医疗集团持续整合并购

具备行业影响力的大型综合医疗集团持续整合并购,如通用技术集团收购宝石花医疗集团、新里程收购恒康医疗,这些大型交易反映了“公立医院第二国家队”基于其运营能力、资源整合能力以及充沛的资金支持等优势条件,通过并购整合持续扩容成为社会办医的重要组成部分。

▶ 医、康、养结合市场需求旺盛

资本对于医、康、养结合领域的关注度较高。慢病管理、儿童言语治疗、运动康复、心理治疗、养老等领域,现有医疗服务体系并未完全覆盖,市场需求大、设立门槛相对较低、商业化可及性高,具备对资本的吸引力。

▶ 数字医疗布局趋向早期化

来源:私募通、汤森路透、公开资料及普华永道分析

人工智能、大数据、信息化成为数字医疗领域的热点,特别是辅助诊断、在线诊疗以及AI影像和机器人系统等领域的交易热度持续上升。新兴赛道的追逐也越来越激烈,尤其是在早期的A轮前后,侧面反映了医疗技术和数据驱动下的数字医疗商业价值逐步被市场认可。

▶ 投资者类型:战略投资人首次超过财务投资人

2022年上半年,战略型投资人交易数量占比首次超过财务投资人,占比达到52%。

来源:私募通、汤森路透、公开资料及普华永道分析

在这些战略投资人中,以综合医疗集团和专科连锁集团为主,如新风天域、环球医疗、同仁堂、固生堂、锦欣生殖、均瑶医疗、三星医疗等。其主要的交易驱动因素是资源整合、能力拓展和市场开拓,一方面医疗集团考虑医疗服务能力的扩容,另一方面,标的资产与现有医师人才、品牌、管理经验等资源能够形成协同整合效应。

部分跨界投资人是为了寻求新业务或协同业务增长点,进行多元化策略布局,如物业公司跨界并购养老连锁机构、互联网头部机构跨界并购医院等。

除此之外,部分医疗集团寻求区域业务扩张以赢得更多市场份额,如新世界集团旗下医疗健康品牌(Humansa)并购诺亚医疗寻求拓展大湾区高端医健服务业务。

▶ 重大交易事件

上半年大额交易以医院控股收购为主。

具备行业影响力的大型综合医疗集团持续整合并购,如通用技术集团收购宝石花医疗集团、新里程收购恒康医疗,这些大型交易反映了“公立医院第二国家队”基于其运营能力、资源整合能力以及充沛的资金支持等优势条件,通过并购整合持续扩容成为社会办医的重要组成部分。

来源:私募通、汤森路透、公开资料及普华永道分析

此外,跨境交易如复星医药高溢价收购新加坡最大肿瘤中心之一的OncoCare控制权,具备医院运营能力和上下游价值链业务协同能力的机构将持续通过并购获取服务能力和财务回报,随疫情常态化,境内医疗机构可能开始继续寻求境外优质标的交易机会。

▶ IPO事件

今年上半年有7家医疗服务企业上市,第三方检测机构占比较高,这与疫情助推不无关系;另外,港交所对医疗健康的包容度和认可度更高,预计未来会有更多医疗服务企业于港股上市。

来源:私募通、汤森路透、公开资料及普华永道分析

相比去年同期(只有2家上市),可以看出资本市场的信心逐渐回暖,疫情黑天鹅的影响正在消退。拟上市的医疗服务企业更是蓄势待发,2022年上半年递交招股说明书的企业共15家。

来源:私募通、汤森路透、公开资料及普华永道分析

其中,医院及诊所类机构共4家,包括2家口腔专科医疗集团、1家肿瘤专科集团和1家单体综合医院;院外健康管理机构共3家,包括美容、植发等消费属性较强的连锁机构,以及1家第三方检测机构;数字医疗则有8家,占了半壁江山。

02

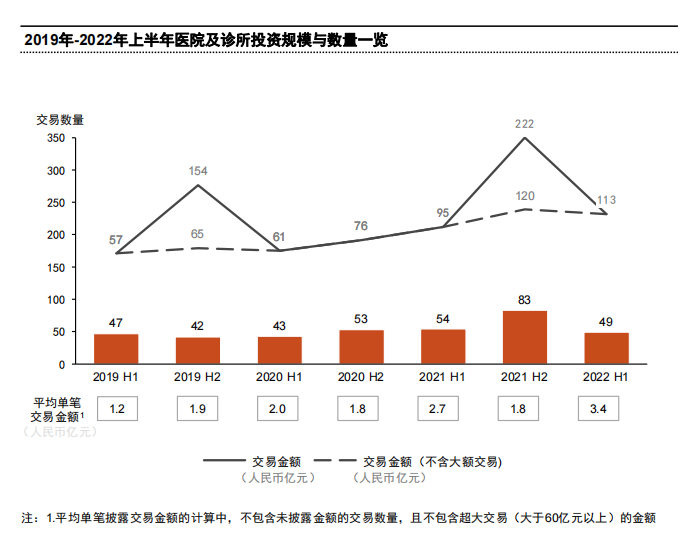

境内医院并购活动现状

2022上半年,医院及诊所交易数量为49笔,总金额为113亿元,相比往年同期有所下降,但平均单笔交易金额有大幅度上升,达到了3.4亿元,虽然投资数量少了,但投资手笔更大了。

来源:私募通、汤森路透、公开资料及普华永道分析

▶ 投资医院/诊所体制分类

来源:私募通、汤森路透、公开资料及普华永道分析

今年上半年,民营专科医院显然比综合医院更适合投资,两者被投资的比例差距远超往年。大综合医院依然面临着运营周转困难的处境,纾困类交易和医院转售趋势仍在本年持续,如国际医学转售商洛医院、新华医疗挂牌出售唐山弘新医院、同仁堂转让北京同仁堂第二中医医院、鹤壁京立医院整体资产拍卖等等,在药品耗材采购和疫情影响下,运营能力和经验竞争力不足的机构面临巨大压力。

▶ 专科医院行业分类

来源:私募通、汤森路透、公开资料及普华永道分析

2019-2022年,专科医院投资体现出消费医疗属性增强的趋势,眼科、口腔、医美持续升温,高居榜首,妇幼、辅助生殖等颇受青睐。在消费升级的大趋势下,这些赛道对应的潜在消费群体数量庞大,细分需求呈现高速增长,如眼科中的视光、口腔中的种植、医美中的皮肤管理等等,是医疗行业极具投资价值的细分赛道。

03

未来行业展望

在推动医疗体系向“以预防为中心”转变、鼓励专科建设的政策背景下,对社会办医呈现多方利好。诸如康复、中医、医养结合、精神专科、妇幼儿科等获得了大力支持,从市场态度也可以看出,这些细分领域前景依旧炙热;而像眼视光等细分消费专科,因为相关产品资质放开也迎来快速发展的契机。

分级诊疗带来多层次医疗资源的协同效应,民营医疗同样不可错过这一助力,扎根社区,形成民营医联体,补充公立医疗也成为业内共识;另外,在疫情背景下,民营医疗仍在优胜劣汰,坚持规范化发展,坚持医疗长期价值,就具备了穿越周期的抗压能力,在获取患者认可的同时也会受到资本的青睐。

来源:普华永道

【免责声明】

1.“新康界”部分文章信息来源于网络转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。如对内容有疑议,请及时与我司联系。 2.“新康界”致力于提供合理、准确、完整的资讯信息,但不保证信息的合理性、准确性和完整性,且不对因信息的不合理、不准确或遗漏导致的任何损失或损害承担责任。 3.“新康界”所有信息仅供参考,不做任何商业交易及或医疗服务的根据,如自行使用“新康界”内容发生偏差,我司不承担任何责任,包括但不限于法律责任,赔偿责任。

4.本声明未涉及的问题参见国家有关法律法规,当本声明与国家法律法规冲突时,以国家法律法规为准。

不感兴趣

看过了

取消

人点赞

人收藏

打赏

不感兴趣

看过了

取消

©2012-2023 北京华媒康讯信息技术股份有限公司 All Rights Reserved. 注册地址:北京 联系电话:010-82736610

广播电视节目制作经营许可证 —(京)字第 17437号 京海食药监械经营备20200522号

京ICP备12011723号 京ICP证150092号

京公网安备 11010802020745号

工商备案公示信息

互联网药品信息服务资格证书((京)-非经营性-2020-0015)

京公网安备 11010802020745号

工商备案公示信息

互联网药品信息服务资格证书((京)-非经营性-2020-0015)

您已认证成功,可享专属会员优惠,买1年送3个月!

开通会员,资料、课程、直播、报告等海量内容免费看!

打赏金额

认可我就打赏我~

1元 5元 10元 20元 50元 其它

打赏作者

认可我就打赏我~

扫描二维码

立即打赏给Ta吧!

温馨提示:仅支持微信支付!

已收到您的咨询诉求 我们会尽快联系您

010-82736610

010-82736610

股票代码: 872612

股票代码: 872612