医院市场药企最新排名:AZ、扬子江、恒瑞...

来源 | IQVIA艾昆纬(赛柏蓝授权转载)

01

整体市场表现

随着医药市场持续波动,2022年第二季度中国医院医药市场的总销售额*达到2184亿人民币(数据来源:IQVIA艾昆纬中国医院药品统计报告,≥100张床位),同比下降5.8%。基于12个月MAT销售额(滚动全年数据**),2022年第二季度的MAT总销售额约为9091亿,同比增长0.9%。

* 销售额:百张床位以上医院销售额,以医院采购价计算,下同

** MAT(滚动全年数据):指定时间点往前追溯12个月的数据总和,此处指2021年第三季度到2022年第二季度的销售额

02

跨国企业和本土企业的市场表现

从不同企业类型来看,跨国企业2022年第二季度销售额约为607亿人民币,同比下降6.9%;本土企业第二季度的销售额约为1577亿人民币,同比下降5.3%,跨国企业和本土企业皆受到疫情影响。

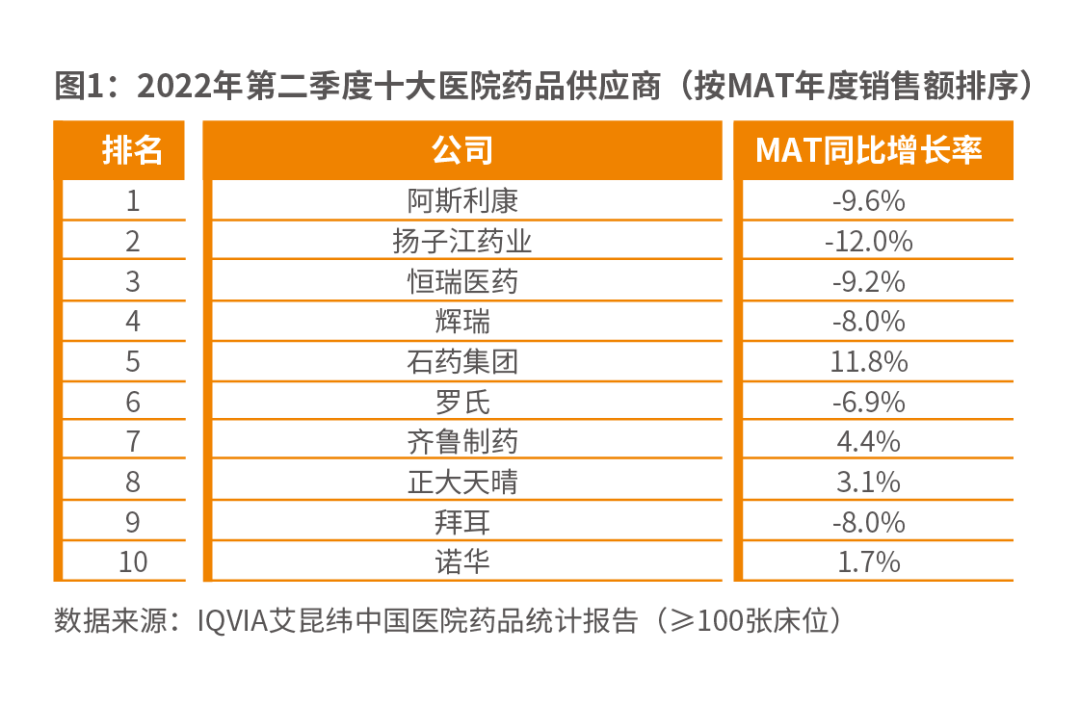

以季度销售额排名,阿斯利康、扬子江药业、恒瑞医药仍位列企业排名前三。跨国企业MAT年销售额近2545亿人民币,同比下降1.6%;本土企业MAT年销售额近6546亿人民币,同比增长1.9%。以MAT年销售额排名,阿斯利康、扬子江药业、恒瑞医药位列企业排名前三。

03

重点治疗领域和主要产品的市场表现

纵观各大治疗领域,2022年第二季度,各品类的季度销售额总体呈现负增长态势。中成药在医院市场的占比仍然位列第一,季度销售额约为365亿,同比下降1.2%;MAT年销售额近1495亿,同比增长5.2%,增速位列所有品类第一,其中用于治疗感冒咳嗽的中成药产品明显增长。抗肿瘤和免疫调节剂位列第二,季度销售额约为313亿,同比下降2.5%;MAT年销售额近1306亿,同比增长3.7%。消化道和新陈代谢、全身用抗感染药季度销售额分列三、四位。

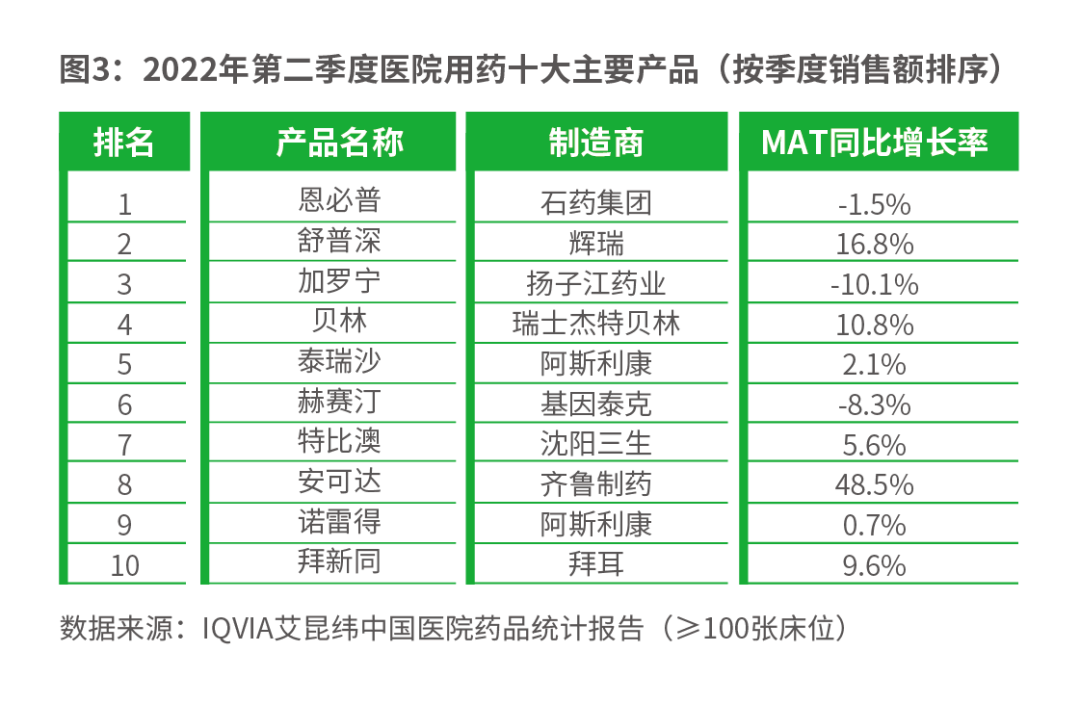

从产品的季度销售额来看,石药集团的恩必普跃升至第一位,辉瑞的舒普深和扬子江药业的加罗宁分列第二、第三位。在排名前10的产品中,6款产品来自跨国企业。齐鲁制药的安可达得益于医保带来的利好, MAT同比增长率高达48.5%。

2022年第二季度医院用药十大主要产品以及其对应的通用名分别为:恩必普(丁苯酞软胶囊)、舒普深(注射用头孢哌酮钠舒巴坦钠)、加罗宁(地佐辛注射液)、贝林(人血白蛋白)、泰瑞沙(甲磺酸奥希替尼片)、赫赛汀(注射用曲妥珠单抗)、特比澳(重组人血小板生成素注射液)、安可达(贝伐珠单抗注射液)、诺雷得(醋酸戈舍瑞林缓释植入剂)、拜新同(硝苯地平控释片)。

-留言讨论,更多观点 -

不感兴趣

看过了

取消

打赏

打赏

不感兴趣

看过了

取消

精彩评论

相关阅读

中国医院排行榜

010-82736610

010-82736610

股票代码: 872612

股票代码: 872612

©2012-2023 北京华媒康讯信息技术股份有限公司 All Rights Reserved. 注册地址:北京 联系电话:82736610

京公网安备 11010802020745号

京公网安备 11010802020745号