2021年2月8日至今,回撤已达56%,但是考虑到2015年的回撤为-49.25%,2018年的回撤为-35.26%,也许不会下跌太多了。

自2021年2月以来,XBI指数基金又一次面临大回撤,近七年收益归零。这代表着美股小药企整体发生了大回撤。其实在2015年至2018年间,XBI指数基金也曾有过2次大回撤。那么历史大回撤能给我们带来怎样的思考呢?

1. 研究对象

2. XBI指数基金大回撤

3. 现金流重不重要?

4. 什么更重要?

5. 结语

1 研究对象

XBI指数基金 、3 32 个2010-2018年IPO的biotech。

2 XBI指数基金大回撤

图1 XBI的回撤情况(来源:yahoo,丰硕创投整理)

回撤1时间:2015年7月17日至2016年2月11日(历时7个月)。

回撤2时间:2018年6月20日至2018年12月24日(历时6个月)。

回撤3时间:2021年2月8日至今(截止2022年4月26日)(历时14+个月)。

3 现金流重不重要?

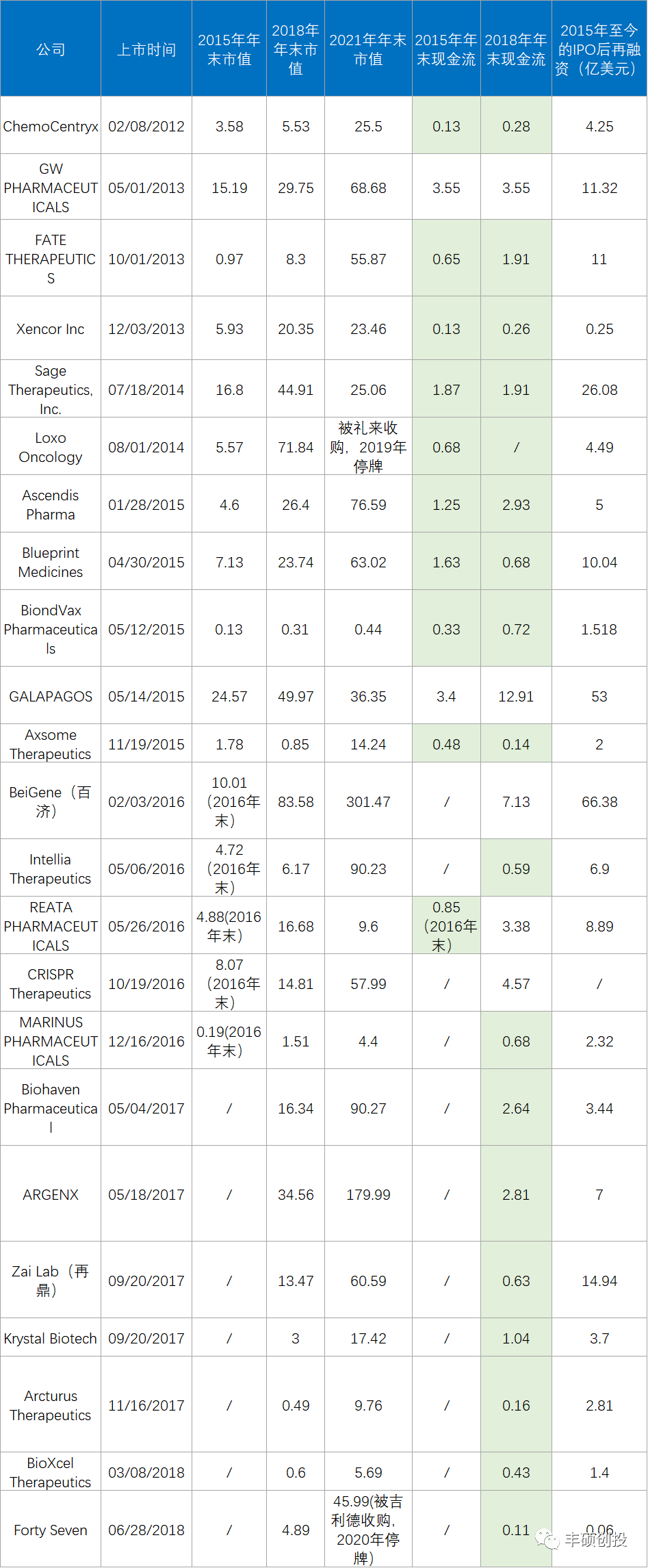

从332个个股中筛选出选择一些表现好的个股,它们同时具备以下3个条件:(1)经历过完整的回撤1和回撤2,或经历过完整的回撤2。(2)回撤1和回撤2之间股价创新高,回撤2和回撤3之间股价创新高。(3)股价最高点较发行价上涨5倍及以上。最终得到23个样本(如图2)。绿色表明在大回撤期间,现金流低于3亿美元(按照创新药研发“双十定律”,大概可以烧3年)。

可以看到绝大部分个股的现金流都不是很理想,但这不影响市场继续给好的公司更高的估值。Loxo Oncology 在2015年年末,现金流仅剩0.68亿美元,然而在 2018年年末市值已经较15年上涨10倍以上,最终2019年被礼来收购。Forty Seven在2018年年末时,现金流仅剩0.11亿美元,最终2020年被吉利德收购,2年内市值翻了近10倍。Intellia Therapeutics在2018年年末时现金流仅剩0.59亿美元,且当时进度最快的管线还在临床前,这不妨碍它到2021年市值去到其2018年年末的20倍。

图2 23个样本的市值、现金流、IPO后再融资情况(来源:雪球、公司财报、crunchbase,丰硕创投整理)

4 什么更重要

(1)管线

只要管线够硬,要拯救现金流危机也不难。且看图2中“2015年至今的IPO后再融资”那栏,除了CRISPR Therapeutics暂时还没进行再融资以外,其余22家公司自2015年以来平均融资11亿美元。

(2)研发模式

23个样本中,研发模式为“自主研发+license-out”的公司占65%,“仅自主研发”的公司占22%,“自主研发+license-out+ license-in”的公司占9%,“自主研发+license-in”的公司占4%。可见自主研发同时还具备license-out能力的公司比较容易获得市场的认可。

2017年刚上市的Biohaven 和再鼎的临床管线全部来自license-in,他们在当时也能获得不错的市场定价。说明2017年起,市场对含license-in模式biotech的接受程度在变大。

图3 23个样本的研发模式及相关简介(来源:公司官网、年报,丰硕创投整理)

样本中,“仅自主研发”的公司市值普遍较低,他们的历史市值最高仅达46亿美元,平均最高市值为25.22亿美元。而另外3种研发模式的公司市值会高一些。

“自主研发+license-out”模式平均最高市值为89亿美元,其中代表ARGENX (AGRX)最高市值为191亿美元。

“自主研发+license-out+ license-in” 模式的2个公司(百济和Biohaven)平均最高市值为234亿美元(百济最高市值为370亿美元,Biohaven最高市值为97亿美元)。

“自主研发+ license-in”模式仅1个公司——再鼎,它的最高市值为168亿美元。

下面比较一下后3种模式公司近4年的成长性。再鼎最后上市,以它的上市时间为起点,4个公司截止2022年4月22日收盘的涨跌幅如图所示。可见“自主研发+license-out”模式的公司的成长性更好一些。

图4 三种模式公司近4年的成长性比较(来源:yahoo,丰硕创投整理)

小结:表现好的个股中,“自主研发+license-out”模式的公司占比较高,且这类公司市值较高,近几年成长性也比较好。

(3)疾病领域

统计15个“自主研发+license-out”公司的2015年以来涉及的疾病领域,肿瘤出现的频率最高(8次),其次是罕见病(7次),自身免疫病出现的频率也比较高(5次),神经系统疾病和感染性疾病的频率低一些(均为3次)。可见肿瘤、罕见病、自免是比较受关注的疾病领域。

(4)专业投资者的认可

整理15个“自主研发+license-out”公司的2015年以来的持有5%以上股权股东。发现富达投资和T. Rowe Price Associates是出现频率最高的长期投资者。2015年-2021年年报中,富达投资曾4次或以上出现在FATE THERAPEUTICS、Xencor、Sage、Loxo、Ascendis、Blueprint Medicines和ARGENX的大股东行列,T. Rowe Price Associates曾4次或以上出现在Xencor、Ascendis、ARGENX的大股东行列。

我们在《了解109倍收益的生物技术基金,了解医药投资》一文中提到,Kiplinger网站中过去10年表现最好的行业基金中,有 2个健康/ /生物技术类行业基金上榜——FBIOX和PRHSX,就是富达投资和T. Rowe Price Associates的。

小节:医药行业的投资对专业要求比较高,知名专业投资者的认可在一定程度上可以辅助投资者进行判断。

结语

尽管目前XBI指数基金的下跌还在继续,2021年2月8日至今,回撤已达56%,但是考虑到2015年的回撤为-49.25%,2018年的回撤为-35.26%,也许不会下跌太多了。我们都知道医药板块的反弹终将到来,并且会是不小的反弹。不过,在个股层面,就不是个个都有很大的反弹幅度了,甚至有的个股股价一去不复返。332个美股biotech的历史数据显示,经历回撤1或回撤2后,2年内,只有小于一半的个股市值可以再创新高。医药投资者们接下来如何根据各个医药公司的情况调整仓位十分重要。不知道管线过硬、研发模式为“自主研发+license-out”、布局肿瘤/罕见病/自免、得到知名专业投资者认可的标的在这次大回撤后还能否继续胜出。

顺带一提,医药相关中概股中,再鼎医药的DEF 14A文件显示,2018年4月-2022年5月,富达投资一直为大股东;天境生物2021年年报显示,T.ROWE PRICE ASSOCIATES持有其8.9%的股权,在2019年及2020年年报中,它还没成为天境生物的大股东;百济神州DEF 14A文件显示,2017年4月-2021年4月,富达投资一直为大股东,不过2022年4月,已退出大股东行列。

声明:以上内容仅供参考,不构成投资建议。

不感兴趣

看过了

取消

人点赞

人收藏

打赏

不感兴趣

看过了

取消

©2012-2023 北京华媒康讯信息技术股份有限公司 All Rights Reserved. 注册地址:北京 联系电话:010-82736610

广播电视节目制作经营许可证 —(京)字第 17437号 京海食药监械经营备20200522号

京ICP备12011723号 京ICP证150092号

京公网安备 11010802020745号

工商备案公示信息

互联网药品信息服务资格证书((京)-非经营性-2020-0015)

京公网安备 11010802020745号

工商备案公示信息

互联网药品信息服务资格证书((京)-非经营性-2020-0015)

您已认证成功,可享专属会员优惠,买1年送3个月!

开通会员,资料、课程、直播、报告等海量内容免费看!

打赏金额

认可我就打赏我~

1元 5元 10元 20元 50元 其它

打赏作者

认可我就打赏我~

扫描二维码

立即打赏给Ta吧!

温馨提示:仅支持微信支付!

已收到您的咨询诉求 我们会尽快联系您

010-82736610

010-82736610

股票代码: 872612

股票代码: 872612