后集采时代,关节置换市场即将迎来全民陶瓷时代,真正做到了通过医疗改革,让优质医疗产品,普惠人民群众的初心。

TA是人工关节市场的“隐形冠军”,关节后集采时代,TA将会是个大赢家。

所谓“隐形冠军”,最早由德国管理学家赫尔曼-西蒙提出,指那些拥有全国甚至全球领袖地位的中小企业。

"隐形"的意思是指这些企业几乎不为外界所关注;而"冠军"则是说,这些企业几乎完全主宰着各自所在的市场领域,他们占有着很高的市场份额,往往在一个细分的市场中进行着专心致志的耕耘。

一、人工关节市场的 “隐形冠军”——CeramTec(赛琅泰克)

赛琅泰克成立于1903年,专注生产和开发先进的陶瓷元件,是全球最大的先进技术陶瓷公司之一,其产品广泛应用于汽车工业、航空航天等工业,以及医疗领域。

该公司占据了全球植入陶瓷市场约95%的份额*,在陶瓷人工关节市场,几乎处于垄断地位,国内外主流厂家的陶瓷关节产品,均采购自赛琅泰克,在中国市场占比为100%。

自从1974年第一代产品上市,赛琅泰克的Biolox®系列产品已经迭代了四次,第四代Biolox®delta(氧化铝复合氧化锆陶瓷),经临床多年验证,性能卓越,是目前最为广泛使用的关节陶瓷材料,也是关节国采所选定的品种。

根据CeramTec 2020年报所披露的数据显示,2020年,其全球医疗产品的总收入约为2.3亿欧元,占总营收的41.6%,折合人民币约为17.6亿元。

(2021全年数据尚未披露,21年Q3的公开数据显示,同比增长22.3%,估测21年 医疗产品 营收 约22亿)

自Biolox®上市以来,全球约有2200万*套陶瓷关节假体,应用于临床,在2021年,CeramTec销售了 195万*件陶瓷关节假体,据其推算,全球销售的髋关节假体系统,每两套就有一个至少包括一个陶瓷组件*,即陶瓷髋关节,约占全球髋关节市场50%份额。

注:若假设CeramTec的医疗产品营收,均来自陶瓷关节假体毛坯的销售,估算陶瓷关节毛坯的全球销售均价约为:1100元。*

二、 人工关节摩擦界面的全球市场选择

目前主流的关节摩擦界面分为三大类: 金对聚乙烯(MOP)、陶对聚乙烯(COP)、陶对陶(COC),根据聚乙烯材质的不同,可以再细分为超高分子聚乙烯和高交联聚乙烯,以及抗氧化高交联聚乙烯。

相同条件下,高交联聚乙烯的磨损量仅为超高分子聚乙烯的20%*左右,在国外市场,超高分子聚乙烯内衬已基本被淘汰,在美国市场占比已不足1%。根据2021年美国关节登记系统最新报告,超高分子聚乙烯内衬已不列入统计。*

陶对聚乙烯(COP)和陶对陶(COC),因为耐磨性优良,生物相容性好,以及可能避免年轻病人潜在的关节翻修需求,被临床广泛应用,占比不断攀升。根据相关资料,在美国占比约62%*,德国占比约86%*,法国占比约65%*,韩国占比约80%*,澳大利亚占比约48.6%*,在中国占比约29%*(2016年进口+国产)。

三、 人工关节摩擦界面的中国市场选择

以进口关节计算,2016年,国内关节市场,陶对聚乙烯(COP)占比 30%,陶对陶(COC) 占比20%。根据相关资料估算,2019-2020年,进口髋关节份额中,陶瓷关节占比约65%*。

综合相关资料测算,2020年CeramTec国内关节市场的销售额,约在5~6亿元人民币。

四、 关节国采后的市场选择

(1)卫生经济学角度

关节国采公告中,髋膝关节最大的区别在于,髋关节按照摩擦界面,区分了三个档次的组合,而膝关节只有一个组合。

假体的使用寿命,是否需要二次手术,会极大的影响医保费用支出。若需要二次手术,那第二次手术的相关费用+关节假体费用,会远大于一次手术+更耐用假体(的溢价)。

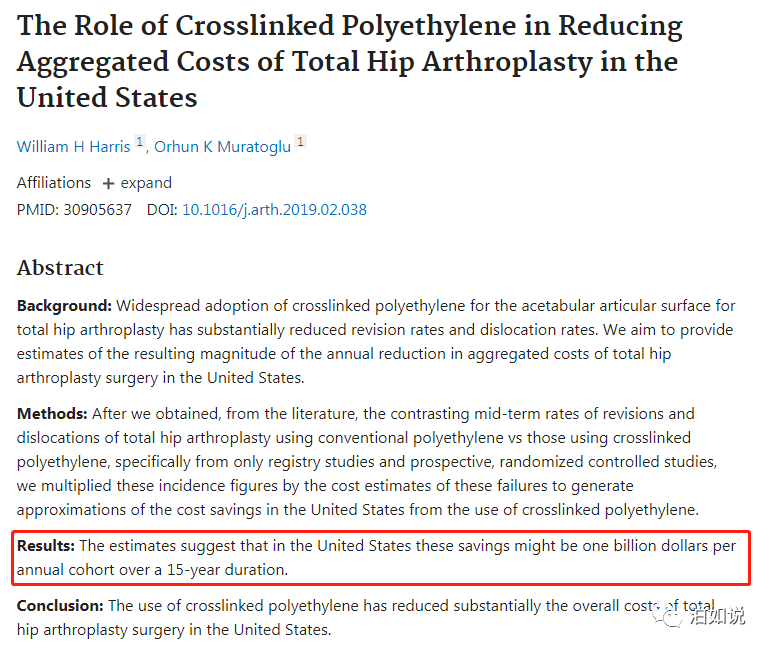

以上2019年的研究表明,美国在过去的十五年里,通过应用高交联聚乙烯内衬,降低了翻修率,每年为医保支出节约了10亿美元,陶瓷头同理。

根据以上研究,采用陶瓷球头的医保支出收益,取决于陶瓷头和金属头之间的成本差异以及患者的年龄。

若病人< 85岁,陶瓷头和金属头价格相差<325美元(约2080元),陶瓷头收益更高;

若病人< 65岁以下,陶瓷头和金属头价格相差 <600美元(约3840元),陶瓷头收益更高;

而当陶瓷头和金属头的价格,相差1003美元(约6400元)以上,任何年龄的患者,陶瓷头都不产生更高的经济收益。*

小结:基于降低医保费用支出的目标,若陶瓷头组套和金属头组套的价差在2000元以内,则出于卫生经济学考虑,优先选择陶瓷头组套。

(2)市场经济角度

根据相关资料估算,陶瓷球头毛坯比金属头物料成本高出约1150元,根据利润率需求测算。若最终国采后,金对聚和陶对聚价格相差在1500元以内,金对聚会成为市场的优先选择,若大于2000元,则陶对聚优先。

而陶瓷内衬毛坯比高交联聚乙烯内衬物料成本高出约1550元,根据利润率测算。若最终国采后,陶对陶组合和陶对聚乙烯价格相差在2250元以内,那么陶对聚会成为市场的优先选择,若大于2700元,则陶对陶优先。

2.0更新内容

根据关节集采官方公布的最终数据,所有厂家合计申报的2022年需求量57.5万套,髋关节合计32.4万套,其中 陶对聚15.2万,陶对陶13.5万,陶瓷类关节在髋关节中占比 达到89%。

关节国采髋关节各组别中标价

以中标平均价计算,金对聚 — 陶对聚 — 陶对陶 阶梯价差分别为1873元、881元,基于上文的两个角度,以及最终中标的组间价格差,陶瓷关节产品符合卫生经济学需求,国采后会迎来大增长,综合考虑市场利润,陶对高交联聚乙烯的组合,将是未来市场的最优选,会迎来大爆发。

个人估算,国内陶瓷关节的市场,2021年进口+国产合计总量约35万套(按申报量占手术总量80%计算),合计需消耗36万个陶瓷头,17万个陶瓷内衬,陶瓷原材料货值约 7.76亿元*, 同时,随着人口老龄化,该市场需求将长期保持每年 25%以上的增长率。

而CeramTec赛琅泰克,作为陶瓷关节的唯一供应商,在国采落地后,将是 “陶瓷关节普惠大众” 的最大赢家。

五、 “隐形冠军”的挑战

赛琅泰克是一家让人敬佩的企业,虽然占据了全球植入陶瓷市场约95%的份额,但依然保持着高额的研发投入,不断地探索医用陶瓷的应用场景,比如陶瓷膝关节、喷涂陶瓷杯、解剖型陶瓷头、陶瓷融合器等等,同时不断尝试和行业伙伴进行创新合作,不断加深其技术积累,拓宽其市场的护城河。

在查阅资料的过程中,也了解到,已有一些挑战者,在试图攻入陶瓷关节的市场,如日本京瓷kyocera,已经完成了其陶瓷产品的研发,并在日本和美国完成了注册,特色是 复合陶瓷+高亲水性高交联聚乙烯, 号称可以降低99%的磨损量。*

放眼国内,也有公司在推进陶瓷人工关节的原研项目,已处于临床实验阶段,但未来也面临着几个的问题:

(1).原研植入物材料临床实验结束,只能说明短期性能可靠,仍需要临床长期观察,才能证明其安全性,让临床和市场接受。

(2). 若原研的陶瓷材料需要下游关节公司分销,因为材料变换,下游公司均需要重新注册,方可销售,周期漫长。

(3).价格必须极具诱惑力,才能撬动市场。而价格下降,也意味着,市场容量的萎缩,而陶瓷关节毛坯这个市场,并不是很大,全球约22亿元。

可预见,未来的国产陶瓷关节假体的定价,会是两难。*

结语&反思:

1.后集采时代,关节置换市场即将迎来全民陶瓷时代,真正做到了通过医疗改革,让优质医疗产品,普惠人民群众的初心。

2. 医保中心对髋关节分类,对膝关节不分类,传递了一个信号: 医保中心愿意为医疗创新付费,但是,希望扶持的医疗创新,是“从0到1”(类似达芬奇机器人)的变革式创新,或者“从1到2”(陶对陶低翻修率)的量变式创新;

而 “从0.5到0.6 ”或者 “1.1到1.2” 那样的微改良,若仅是临床价值的局部改良,可能不被认可,无法获得溢价。

3.医疗领域的核心技术突破,门槛高、注册周期长、投入大,而上游原材料供应若依赖国外单一供应链,则同样面临芯片行业的“卡脖子”风险,为了稳定国内市场供应,避免技术的绝对依赖,医用陶瓷产业需要政策引导、扶持相关产业的技术发展。

就像圆珠笔上的“笔尖钢”一样, 实现陶瓷关节的中国制造。

参考资料:

1.CeramTec_Annual_Report_2020_final、

2021 Q3 Financial Review*

2.Ceranews 2015~2021

3.AJRR2021及各国登记报告

4.骨科公司A股招股说明书

5.骨科公司2020年报*

6.The Role of Crosslinked Polyethylene in Reducing Aggregated Costs of Total Hip Arthroplasty in the United States.William H Harris 1, Orhun K Muratoglu 1

7.Cost Analysis of Ceramic Heads in Primary Total Hip Arthroplasty.Keith J Carnes 1, Susan M Odum 2, Jennifer L Troyer 3, Thomas K Fehring 4

不感兴趣

看过了

取消

人点赞

人收藏

打赏

不感兴趣

看过了

取消

©2012-2023 北京华媒康讯信息技术股份有限公司 All Rights Reserved. 注册地址:北京 联系电话:010-82736610

广播电视节目制作经营许可证 —(京)字第 17437号 京海食药监械经营备20200522号

京ICP备12011723号 京ICP证150092号

京公网安备 11010802020745号

工商备案公示信息

互联网药品信息服务资格证书((京)-非经营性-2020-0015)

京公网安备 11010802020745号

工商备案公示信息

互联网药品信息服务资格证书((京)-非经营性-2020-0015)

您已认证成功,可享专属会员优惠,买1年送3个月!

开通会员,资料、课程、直播、报告等海量内容免费看!

打赏金额

认可我就打赏我~

1元 5元 10元 20元 50元 其它

打赏作者

认可我就打赏我~

扫描二维码

立即打赏给Ta吧!

温馨提示:仅支持微信支付!

已收到您的咨询诉求 我们会尽快联系您

010-82736610

010-82736610

股票代码: 872612

股票代码: 872612