集采背景下,跨国药企2021年增速不敌本土药企

来源 | 新康界 (赛柏蓝授权转载)

编辑 | 万一

01 中国医院药品市场总览

2021年全年中国医院市场总销售额达9,883亿元,同比去年增长10.1%。化学药2021年同比去年增长6%,生物制品增长29%,中成药增长17%。 (数据统计口径:代表中国二级及以上公立医院,以医院采购价计算,下同)

图1 医院药品市场销售额及趋势-化学药&生物制品&中成药

数据来源:中国CMH(二级及以上公立医院)

02

跨国企业VS本土企业:

因集采执行,跨国企业2021年增速不敌本土企业

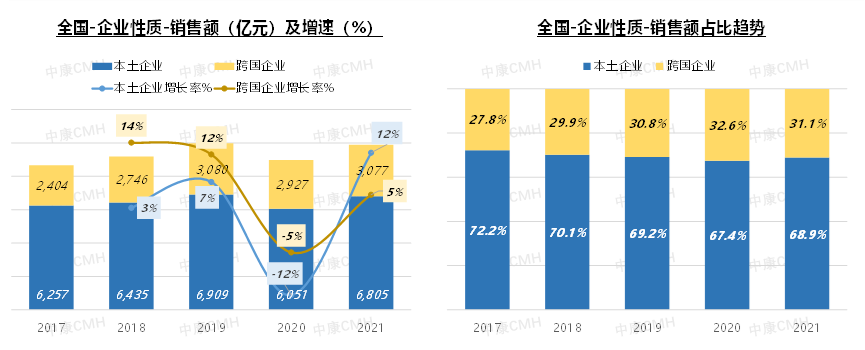

从不同企业性质来看,本土企业在医院药品市场占主导地位,2021年销售额近6,805亿元,同比去年增长12%,但纵观五年销售额占比趋势,呈下滑态势。跨国企业占比则逐渐扩大,2021年达到3,077亿元,增速5%, 但因集采执行,2021年增速不敌本土企业。 图2 跨国企业&本土企业-销售额趋势/增速/占比表现

数据来源:中国CMH(二级及以上公立医院) 以2021年度销售额排名,阿斯利康、扬子江、恒瑞医药、罗氏、辉瑞稳居前五,其中恒瑞医药同比去年双位数增长(+14.9%)。齐鲁制药、正大天晴、上海医药集团、步长、诺和诺德、默沙东2021年排名均有提升。拜耳、华东医药集团排名及增速均下滑。 图3 医院药品市场-TOP20集团表现

注:(1)集团以按照最新权益划分。例如:晖致Viatris(含迈兰的产品)独立出来了,不包含在辉瑞生物中;拜耳包含滇虹药业等;诺华包含诺华肿瘤,诺华制药,山德士等;依姆多权益归属为康哲药业;(2)排序按照2021年销售额降序排序

数据来源:中国CMH(二级及以上公立医院)

03

品类及产品表现:

肿瘤药和免疫机能调节药持续领跑

从ATC1分类来看,肿瘤药和免疫机能调节药为医院市场主要驱动领域,2021年销售额约1,825亿元,占总体市场18.5%,同比去年增速达12.1%,5年复合增长率同样维持可观的双位数增长(+10.6%)。消化道及代谢药品,以及血液和造血器官领域药品则分别位居第二,三名,增长稳健,5年复合增长率分别为3.7%,6.4%。 图4 医院药品市场-ATC1分类表现

注:排序按照2021年销售额降序排序

数据来源:中国CMH(二级及以上公立医院) 从通用名维度来看,人血白蛋白位列第一,2021年同比去年增长22.6%,5年复合增长率为15.5%。氯化钠,贝伐珠单抗分别排名第二、第三名,年度增长率分别为9.3%,53.5%。除此之外,曲妥珠单抗,聚乙二醇化人粒细胞刺激因子,以及亮丙瑞林均呈现快速增长趋势。 图5 医院药品市场-TOP通用名表现

注:排序按照2021年销售额降序排序

数据来源:中国CMH(二级及以上公立医院) 从产品维度来看,扬子江药业加罗宁维持首位排名,2021年增速稳定(+9.2%),辉瑞生物舒普深、罗氏制药的赫赛汀位居第二、三位,均增长稳健,分别为10.3%,7.9%。 头部产品中8款为本土企业药品,12款为跨国企业产品。TOP20产品中齐鲁制药的安可达,丽珠的壹丽安,杰特贝林的安博灵以及罗氏制药的帕捷特均以非常亮眼的增速(+178.5%,+74.5%,+37.4%,+98.1%)跻身医院药品市场的TOP20。 图6 医院药品市场-TOP品牌表现

注:排序按照2021年销售额降序排序

数据来源:中国CMH(二级及以上公立医院)

不感兴趣

看过了

取消

人点赞

人收藏

打赏

不感兴趣

看过了

取消

©2012-2023 北京华媒康讯信息技术股份有限公司 All Rights Reserved. 注册地址:北京 联系电话:010-82736610

广播电视节目制作经营许可证 —(京)字第 17437号 京海食药监械经营备20200522号

京ICP备12011723号 京ICP证150092号

京公网安备 11010802020745号

工商备案公示信息

互联网药品信息服务资格证书((京)-非经营性-2020-0015)

京公网安备 11010802020745号

工商备案公示信息

互联网药品信息服务资格证书((京)-非经营性-2020-0015)

您已认证成功,可享专属会员优惠,买1年送3个月!

开通会员,资料、课程、直播、报告等海量内容免费看!

打赏金额

认可我就打赏我~

1元 5元 10元 20元 50元 其它

打赏作者

认可我就打赏我~

扫描二维码

立即打赏给Ta吧!

温馨提示:仅支持微信支付!

已收到您的咨询诉求 我们会尽快联系您

010-82736610

010-82736610

股票代码: 872612

股票代码: 872612