多个DRG试点城市进入实际付费,医院准备好了吗?

国家医保局启动DRG付费准备工作。

湖南湘潭市

湖北武汉市

湖南郴州市

新疆维吾尔自治区

DRG实际付费真的要来了,参与试点的医院准备好了吗?医院信息化、大数据又如何不拖后腿?

DRGs付费模式下,医院成本核算管理

对医院信息系统建设的新需求

1

提高信息及时性

在DRGs付费模式下,付费定额既定,所有投入都是医院医疗服务的成本,冲减定额收入。如果医院成本相关信息与财务报表同步,以月或年为统计周期,就会造成决策所用数据的严重滞后,影响成本信息的有用性和及时性,增加医院经营风险。

所以,在DRGs付费模式下,医院对成本及其相关信息获得及时性提出了更高要求,而最理想状态是能够获得实时信息。

2

提高信息整合能力

现阶段,我国医院进行的成本核算属于独立于会计核算系统之外的全成本核算,财务信息内部尚未实现一体化。财务信息系统与医疗信息系统未实现互联互通,信息冗余,未能充分发掘不同系统信息之间的内在联系,无法满足医院决策管理信息需求。

在DRGs付费模式下,特别需要医院建立医疗信息与财务数据的高精度关联,形成完整的基础信息数据库,并能够根据不同的管理需要,整合现有信息,对信息进行不同层级、不同维度的结合与分析,以达到为医院经营管理决策服务的目的。

3

提高信息分析能力

现有的数据分析方式通常是对结构化数据进行线性分析,能反映一部分医院医疗和经营行为的变化趋势和结构组成。医院在充分建立医疗信息与财务成本数据的高精度关联后,会在数据库中形成海量信息。

医院可以利用分类、回归分析、聚类、关联规则、特征、变化和偏差分析等数据挖掘方法,从不同的角度、无特定指向地对医院信息数据进行深入挖掘,主动地发现一些管理有用信息,对医院经营决策形成辅助作用。

4

加快医院信息化建设进程

DRGs病种成本的准确核算,涉及医院HIS、病案、财务、人事等多个信息系统的相关信息,这些相关数据都存储在不同的信息系统中,目前尚未形成有效的互联互通。

为及时获得DRGs实际成本,医院需要加快信息化建设进程,将相关数据系统中的有效信息,以迅速、安全、有效的形式调用起来,根据各分系统的特点,设计不同的接口方案,在保证原有专网和系统安全的前提下,满足医院成本核算的管理需要。

5

提高信息输出质量

通过成本核算系统计算的成本数据,并不能直接为管理者所用。一方面是因为各级管理者对于信息的需求精细度和截面不同,如果直接将结果呈现给各级管理者,他们并不能直接应用于决策。

另一方面是因为各级管理者是医疗相关专业的人员,其专业差别性使得对于财务成本数据的解读能力无法达到预期效果。因此,DRGs成本相关信息需要经由一定程度的加工和个性化定制,再呈现给各级医院管理者,使其能够用于决策。

基于DRGs成本管理需求

的医院信息系统的改进设计

针对目前在DRGs付费改革的大背景,提出如下针对医院信息系统的改进设计。

1

总体设计原则

基于DRGs付费模式管理需求的信息系统重构,需要在全局观的指导之下,遵循全面性、可兼容性和开放性三个原则。全面性是指在进行信息整合和重构时,必须包含全部医疗和成本相关信息;同时,成本的核算应当遵循全成本核算原则,将全部与医疗相关的成本均纳入核算范围。

可兼容性是指信息系统的重构不必追求建立全新的系统,要充分利用现有各信息系统,统一数据接口,重新设计基础关联字段,使得同一主体能够一次性提取全部相关信息。开放性是指信息系统重构要面向未来,充分考虑可能出现的新的信息系统和数据利用需求,预留信息接口。

2

实施步骤

打通底层数据互联:DRGs付费模式下管理相关的信息至少包含医疗收入、付费定额、成本、工作量、医嘱明细、病案首页等,分别来自于不同的信息系统。将不同系统中产生的数据整合,需要先建立必要基础字段集合,以基础字段为索引调用各系统内的信息。

基础字段的设置应当是必要属性信息的最大公约数。通过基础字段信息,可以在不同系统内调用同一主体或内容的全部相关信息,形成基本数据库,是信息整合并利用的重要前提。

成本核算一体化:原有的成本核算系统当年只能按月取得科室成本数据,而项目、病种和DRGs成本的相关数据要在次年才能取得。这种滞后性已不能达到当前医院的管理需求,更无法满足DRGs付费模式下的决策需要。为解决这个问题,一套适合于综合性三甲医院的成本核算一体化系统可以适用。

成本核算一体化的目的在于提高成本信息的获得效率,按照各层管理者的决策需要及时提供决策有用信息。成本核算一体化系统功能如图1所示。

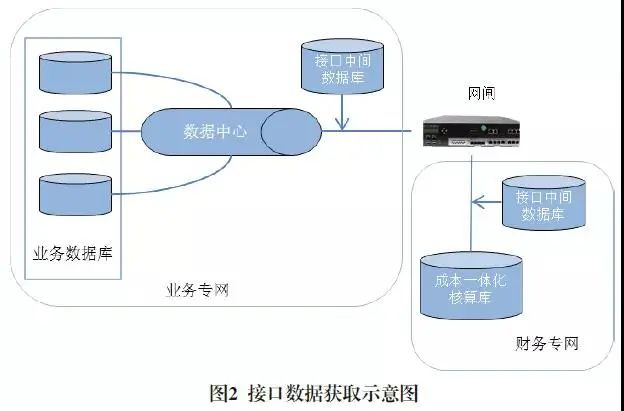

医院信息系统数据整合:为了使全成本核算数据真实准确,需要从医疗信息系统中获取业务和费用数据。医院医疗和财务系统分属不同专网,如果将两个网络连通,传输成本核算所需数据,不仅会加大系统压力,影响稳定性,也会降低两个系统的安全等级。

为此,本研究设计了准实时的接口方案,既满足财务的成本核算需要,又不会对医院业务系统造成过多压力,也确保了两个网络的独立与安全。具体的架构如图2所示。

通过数据中心将医院各个业务系统的数据进行整合,从数据中心按照成本一体化核算的需求提取所需明细数据,并将数据转存到中间数据库中。通过网闸,每天将中间数据库中所存的接口数据从医院业务专网传输到医院的财务专网,成本核算一体化系统从网闸传输过来的中间数据库中提取所需数据进行成本核算的相关处理。

3

成本数据输出

通过成本核算一体化系统输出的成本数据不能直接为医院各级管理者所用,需要根据不同层级管理者的实际管理需要,分析他们日常关注重点数据和决策有用相关信息,形成直观可读的“小报表”,才能真正达到管理有用的目的。通过医院整体绩效目标分解和各级管理者实际可控的成本项目,总结了他们分别需要关注的指标和数据,如表1所示。

医院层面管理者关注医院整体成本信息,用于日常经营管理决策,以及为与医保部门争取协商定价和额外支付提供基础数据。科室额外关注可控成本,是在这一层面上他们可以通过提高医疗技术或管理水平从而创造额外价值的成本信息。

诊疗组是主要诊治病种集中的技术分组,额外关注病例成本,通过集中诊治优势,改进诊疗手段,提升医疗服务质量的方式,降低病例成本,从而创造价值。单个医生关注其所属的病人的病例成本和其中的可控成本,通过提升医疗技术,向行业标杆学习等渠道,以最经济的方式治愈其所属病人,提高效益,创造价值。

实行DRGs付费模式,有助于降低不合理医疗费用,提升医院提供医疗服务的质量,是医保支付制度改革的重要方向。在实际执行的过程当中,既需要国家进行DRGs系统的顶层设计,加强数据标准化机制建设等全国统一化标准的制定,也需要医院持续提高自身成本与信息管理水平,不仅为国家标准的制定提供有力支持,也为医院自身发展和进步提供坚实基础。

-THE END-

不感兴趣

看过了

取消

人点赞

人收藏

打赏

不感兴趣

看过了

取消

010-82736610

010-82736610

股票代码: 872612

股票代码: 872612

京公网安备 11010802020745号

京公网安备 11010802020745号