互联网医疗发展现状分析

互联网医疗,已被越来越多的国民所熟知,正在应用或准备尝试。

作者:药链圈

互联网医疗,已被越来越多的国民所熟知,正在应用或准备尝试。随着“互联网+”的不断深化,互联网医疗已经走过20余个年头,但仍然保持着较高的产业热度。

一、互联网医疗的定义与范围

互联网医疗目前没有一个统一的概念界定,狭义是指在线医疗服务,广义是指运用互联网技术,提供贯穿健康管理、预约挂号、在线问诊、诊断治疗、远程会诊、电子处方、疾病康复等全过程的健康服务,通过互联网平台链接医院、医生、患者、制药企业、器械企业、医药流通、保险公司等各方参与主体。

互联网医疗的范围,按照应用场景分类,包括“互联网+”医疗、“互联网+”医药、“互联网+”医保。随着“互联网+”医保相关政策的积极推进,互联网医疗正在进入医疗、医药、医保“三医联动”下的3.0时代。同时,“医、药、保”场景应用的实现,离不开软硬件的支撑,硬件方面包括AI辅助诊断、远程医疗、无线监护、移动PDA等产品端供给,软件方面包括医院信息系统、医疗大数据、电子处方等系统端开发。

二、互联网医疗发展阶段

互联网医疗兴起的主要原因是医疗资源的不平衡所导致,供需长期处于倒置状态,占比不及10%的三甲医院承担了40%的问诊量,其中有超过50%的问诊是常规复诊及慢性病诊疗。同时,对于患者来说,看病难、看病贵且耗费时间长,是急需解决的问题。互联网医疗的发展,提出了解决这些痛点的有效方案。

起步期:互联网医疗起步于2000年,以丁香园为代表的线上医疗咨询悄然兴起。在随后的十年,又涌现出好大夫等多个寻医问药企业。

发展期:我国的互联网医疗真正的发展从“十二五”时期开始,春雨医生、平安好医生等明星企业成立,2014年国家开始发布支持政策,并在资本的推动下,呈现出百花齐放的局面,叮当快药等医药电商开始发力,从患者端和医生端切入的应用场景不断丰富。

求索期:在“十三五”时期出现政策摇摆,形成先抑后扬的发展态势。2016-2018年间,商业模式创新难以突破,资本投资热度趋于理性,政策力度降低,行业发展受阻进入缓慢发展阶段。随着国家发布《国务院办公厅关于促进“互联网+医疗健康”发展的意见》(国办发〔2018〕26号),政策利好推进互联网医疗发展再次转折向上,互联网医院等盈利模式也日渐清晰。

展望期:在2019年底爆发的新冠疫情的催化下,并伴随新零售消费习惯的养成,处方药外流趋势的继续,以及医保支付瓶颈逐渐被破除的预期,互联网医疗将进入加速发展阶段,不断衍生新业态。

三、互联网医疗整体发展概况

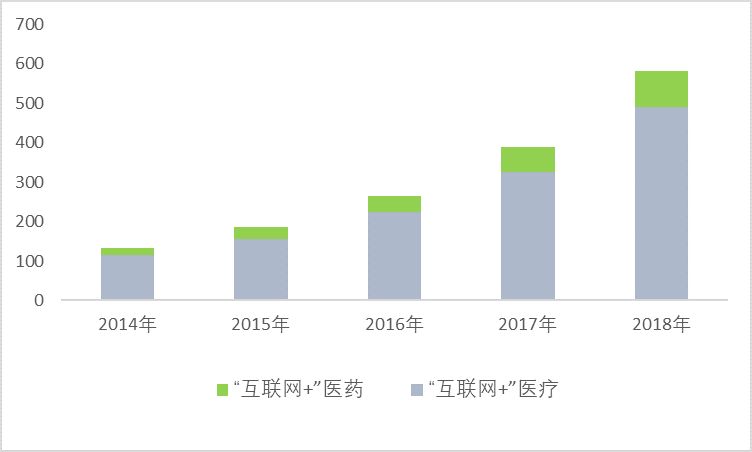

互联网医疗发展迅速,市场规模以服务板块统计,包括“互联网+”医疗和“互联网+”医药,截止2018年市场规模接近600亿元,五年复合增长率超过40%。其中,“互联网+”医疗占比超过80%。

图:互联网医疗市场规模(单位:亿元)

资料来源:药链圈根据公开资料整理

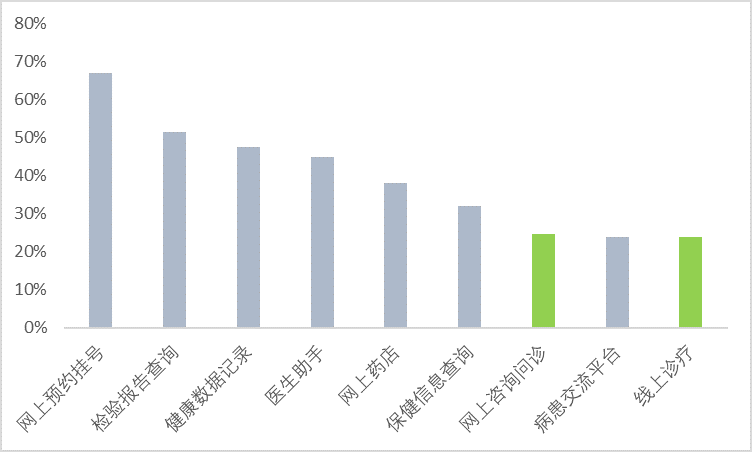

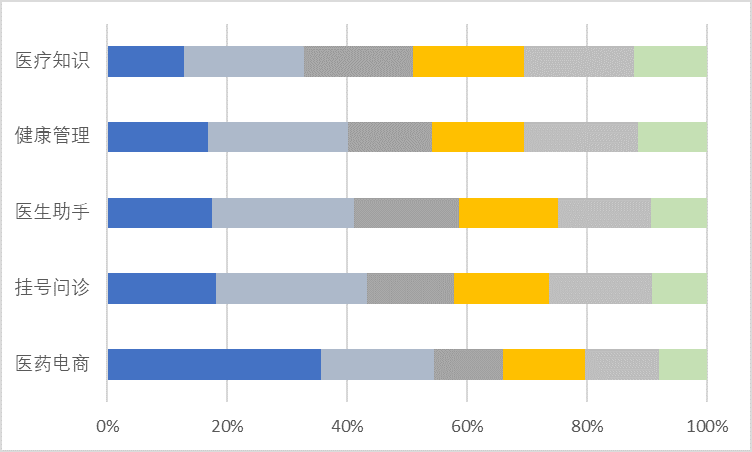

从渗透率看,2019年4月我国互联网医疗用户规模为4500万,同比增长61%,行业渗透率为6.6%,同比提高1.4个百分点。用户使用率方面,最高的仍是网上预约挂号,占比超过60%,对咨询问诊、线上诊疗等层级较高的互联网医疗服务的使用率较低,均在30%以下。城市渗透率方面,一线城市的医药电商渗透率最高,新一线城市在挂号问诊、健康管理、医生助手、医疗知识等方面的渗透率均排名第一位,而在挂号问诊、健康管理方面四线城市高于二、三线城市。

图:互联网医疗不同应用的用户使用率(单位:%)

资料来源:药链圈根据公开资料整理

图:互联网医疗不同平台的城市渗透率(单位:%)

资料来源:Mob研究院,药链圈整理

四、互联网医疗企业发展概况

(一)企业分类

从互联网医疗的产业链看,竞争企业包括产品端提供设备和技术的医疗器械企业,如AI影像有海纳医信、推想科技、汇医慧影、图玛深维、智影医疗、迪英加等专业公司;系统端提供技术支持的软件信息企业,如医院信息系统有思创医惠、东软集团等企业,医疗大数据有卫宁健康、医渡云等;支付端有支付宝等支付平台和各大保险公司的参与。

重点关注服务端的企业构成,移动医疗服务和医药电商以互联网公司为主,如前面提到的春雨医生、好大夫在线、丁香园、叮当快药等,实体企业海王集团旗下的海王星辰是在线下市场的基础上嫁接线上市场,从1996年的第1家社区零售药店开始,如今已拥有3000多家健康连锁药房,分布在全国74个一、二线城市,线上线下会员超过6000万。阿里、腾讯、京东等互联网巨头看好健康产业,基于互联网基因优势,也已加入互联网医疗的竞争中。互联网医院多为线上线下一体化模式,除了微医的乌镇互联网医院、银川互联网医院,目前更多的线下实体医院都在拓展互联网医院的业务。

(二)发展模式

实力企业依靠自身的资源、资金、能力和渠道优势,以多元化方式布局互联网医疗领域。业务模式有相似也有不同。围绕应用场景,春雨医生等互联网医疗企业聚焦互联网“医疗”,阿里健康、平安好医生等公司采用互联网“医疗+医药”模式,而互联网“医疗+医药+医保”模式仍在探索中,只有微医等少数企业布局。目前“医疗+医药”仍是主流发展模式。

(三)代表企业

1.平安好医生

平安好医生成立于2014年,目前主要业务构成包括健康商城、消费医疗、线上医疗以及健康管理和健康互动。平安好医生虽然不像阿里健康、京东健康背靠集团电商优势,但健康商城业务仍得到快速发展。从主营业务收入结构看,健康商城收入占比从2015年的不到1%猛增至2019年近60%,除了非处方中西药品外,还有营养保健品、医疗器械、母婴育儿、运动健身等多品类大健康产品销售。而依靠线上医疗和消费型医疗起家,收入占比却一路萎缩。消费型医疗收入占比由2015年的过半降至2019年的不及1/4,是成立以来最低值,线上医疗在2018年触底后,2019年有所反弹。未来,借助集团保险优势,平安好医生将协同集团的平安医保健康,布局“互联网+”医保板块,形成全产业链业务模式。

2.阿里健康

阿里巴巴在2014年1月战略投资中信集团旗下的中信二十一世纪有限公司,进军医药健康产业,10月中信二十一世纪正式更名为阿里健康。阿里健康业务中,医药电商占据绝对主力,2019年医药电商相关业务收入占比达到96.5%。依靠零售自带流量的天然优势,配合集团在大健康领域的深化布局,阿里健康在消费医疗、互联网医院、人工智能开放平台等业务不断尝试和拓展,并在科技领域也有渗透,如阿里健康、万里云联合开发的智能影像诊断产品“Doctor You”AI系统提供临床医学科研诊断平台、医疗辅助检测引擎、医师能力培训系统等产品和服务。

3.微医

微医成立于2010年,以挂号网起步积累客户资源,目前已形成微医云、微医疗、微医险、微医药四大业务板块。其中,微医疗业务覆盖了互联网医院、社区卫生服务中心、药诊店、软硬件终端等服务,形成“医、药、保”三位一体的业务模式。除了线上业务开拓,微医还加快构建线下的医疗服务新模式,依托杭州华佗健康小镇项目,形成“医药养健管”一体化产业生态。

4.京东健康

京东健康成立于2019年,成立之前,京东从医药电商切入互联网医疗领域,2016年上线医药零售京东大药房,2017年上线医药B2B采购平台“药京采”,同年底,开始运营京东互联网医院。京东健康规划建立分级诊疗中心,可以完成线上问诊、上门检验、在线同步检验报告、开方送药等全流程医疗服务。

5.腾讯

腾讯目前并没有成立一个统一的大健康板块公司,但在互联网医疗领域的布局从未间断。除了大规模投资医联、好大夫在线、企鹅医生、微医集团、妙手医生、丁香园等众多优质互联网医疗企业外,自建板块布局了微信(智慧药店、智慧医院)、微保(商业健康险)、腾讯觅影(AI影像、AI辅诊)、企鹅医典(医疗科普、医疗知识平台)、腾讯云(医疗信息化)、腾爱医生、腾爱糖大夫等业务,互联网医疗版图已初步显现。

不感兴趣

看过了

取消

人点赞

人收藏

打赏

不感兴趣

看过了

取消

010-82736610

010-82736610

股票代码: 872612

股票代码: 872612

京公网安备 11010802020745号

京公网安备 11010802020745号