狂飙的IVD:最值得期待的3大细分赛道!

作者/策划:浩悦资本IVD与精准医疗行业组

前 言

2020.3.30|《严厉打击非法制售新冠肺炎病毒检测试剂行为》

2020.4.15|《新型冠状病毒核酸检测试剂盒质量评价要求》 2020.5.14|《全国防疫物资产品质量和市场秩序专项整治行动方案》 2020.6.8| 《关于加快推进新冠病毒核酸检测的实施意见》 2020.7.2|《关于进一步加快提高医疗机构新冠病毒核酸检测能力的通知》 2020.7.10|《医疗机构新型冠状病毒核酸检测工作手册(试行)》

IVD与精准医疗值得期待的细分赛道

全面预测

基因测序

1.1 市场催化检测项目创新

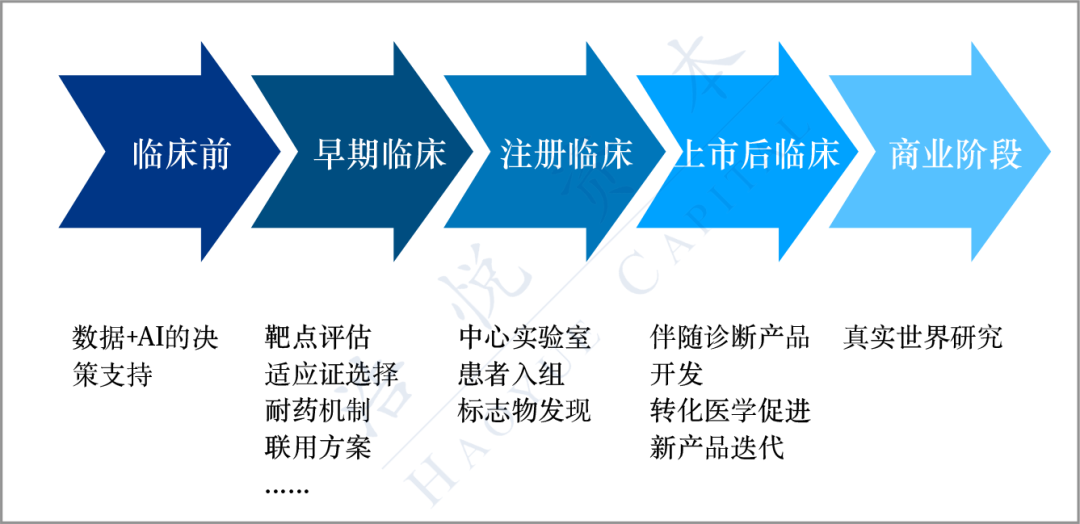

研发效率挑战:基于对多组学数据的分析,更深刻地理解疾病和治疗的生物学机制,把研发中的关键决策提前。 同质化挑战:在不同层面(靶点、标志物、适应症、联用方案)争取差异化优势。

上游原料产业

2.2 一二级市场持续活跃

POCT

数据来源:浩悦资本数据库根据公开渠道资料整理

数据来源:浩悦资本数据库根据公开渠道资料整理

3.2.2 分子POCT新技术方向

本文由“健康号”用户上传、授权发布,以上内容(含文字、图片、视频)不代表健康界立场。“健康号”系信息发布平台,仅提供信息存储服务,如有转载、侵权等任何问题,请联系健康界(jkh@hmkx.cn)处理。

关键词:

IVD,原料,企业,数据,诊断,资本

人点赞

人收藏

打赏

010-82736610

010-82736610

股票代码: 872612

股票代码: 872612

京公网安备 11010802020745号

京公网安备 11010802020745号