5家第三方医检企业半年报公布,疫情如何加速经营拐点到来

我国的独立医学实验室在上世纪九十年代就已诞生,经过几十年的发展,第三方医学检验(ICL)市场已经成长出金域、迪安、达安基因、艾迪康四大龙头。虽然第三方医检领域有四大龙头,但我国的ICL市场渗透率一直较低,我国大约95%的检验都是由医院完成,ICL总体渗透率只有5%。而在美国ICL的市场渗透率达到了35%。

但这个数据在疫情期间实现了不可思议的增长。在2020年上半年的新冠核酸检测中,截至6月底,金域医学、迪安诊断检测量都突破了1000万例,两家公司的诊断量约占到了全国新冠病毒核酸检测量的十分之一。仅是金域医学、迪安诊断两家企业的总和,就占到了新冠核酸检测总量的20%。

第三方医检的市场占比从5%跃升到20%,这或许会成为第三方医检行业发展历史上的标志性事件。

虽然新冠疫情是偶发性事件,但它带来的指数级流量增长,在第三方医检市场中产生了不小的变革。

在存量市场中,整体市场格局有望进一步整合,市场集中度提高;龙头企业在疫情大考下整体盈利能力增强,多家独立医学实验室扭亏转盈,提前迎来了经营拐点;从市场覆盖范围来看,第三方医检成功覆盖了以往难以突破的基层市场。

从增量市场来看,第三方医检企业被允许面向C端用户直接开展新冠核酸检测,这一公共卫生防控举措催生了2C业务、互联网+检验等新型业务形态,新业务模式有可能成为颠覆第三方医检领域未来行业格局的因素。

动脉网根据中美两国五家ICL企业的半年报数据,分析了席卷全球的新冠疫情在短期、长期内给第三方医检行业带来了哪些方面的影响?

短期大量流量情加速经营拐点到来

注:迪安诊断、达安基因、华大基因除了第三方医学检验业务外,还包括试剂、仪器等其他业务。

从半年报数据中,可以发现,在第一季度时,面对突如其来的新冠疫情,第三方医检行业最初和其他行业一样,都受到重创。由于疫情导致常规医疗服务无法开展,第三方医检平台主要的常规检测服务陷入停滞。同时,在早期,由于新冠核酸检测的权限并未下放,第三方医检平台也并没有新冠核酸检测资格。

尤其是像金域医学、迪安诊断这样以诊断服务为主营业务的企业,在第一季度失血严重。金域医学第一季度营业收入11.71亿元,环比下降13.21%;迪安诊断第一季度营业收入15.33亿元,环比下降31.67%。达安基因和华大基因同时还有生产新冠核酸诊断试剂业务,在第一季度一定程度上弥补了其他业务的损失。

直到2月3日,为了疫情防控,提高检测确诊能力,缩短检测时间,政策才允许符合条件的第三方检测机构开展核酸检测,第三方医检才进入抗疫主战场。检测权限下放后,第三方医检企业也经历起初的检测量不饱和到逐渐达到峰值。随后第三方医学检验机构凭借产能规模大、技术力量强、冷链物流专业、资源调度易高效集中等优势,成为抗疫核酸检测中的主力军。

第三方医检在疫情中发挥的作用也得到了认可。8月31日,在国务院印发的《进一步推进新冠病毒核酸检测能力建设工作方案》中指出,到2020年底前,所有二级综合医院具备核酸采样和检测能力,完成城市检测基地和公共检测实验室建设,充分发挥独立设置的医学检验实验室(以下称第三方实验室)作用,合理布局分区域机动核酸检测力量,形成快速反应的调集机制,具备在发生局部聚集性疫情时较短时间内完成人群核酸检测的能力。

在第二季度,随着核酸检测量的增加和常规检测服务的恢复,第三方医检企业业务开始强劲增长。

以金域医学为例,第二季度营收逆势抬头,核酸检测收入增长迅猛,同时随着国内疫情缓解,常规检测业务亦得到有效恢复,第二季度营业收入达到23.04亿元,环比增长率达到96.78%。总体来看,金域医学2020上半年实现营业收入34.75亿,实现了同比 36.63%的高速增长。

新冠这只黑天鹅,不仅直接影响了ICL企业的营业收入,有的企业也在疫情这场大考中,实现了整体盈利能力的提升,业务实现了跨越式发展。

迪安诊断在2020上半年这个特殊节点中,诊断服务总收入20.49亿元,较去年同期增长55.51%,净利润实现翻倍增长。更值得一提的是今年上半年,迪安诊断8家ICL实验室实现扭亏为盈,截止目前,公司已有38家ICL实验室,其中29家实现盈利,经营拐点提前到来。

一般来说,从单个实验室经营角度来看,前 3-5 年均属于投入和导流阶段,一般经历 3-5 年爬坡后方可实现盈利。无疑疫情为单个实验室带来大量流量,加速了这个过程。

另一家在疫情下第三方医检服务实现跨越式发展的是华大基因。华大基因的第三方医检服务包含在精准医学检测综合解决方案中,其精准医学检测综合解决方案此前主要为医疗机构、第三方检验公司提供高通量基因测序实验室的一体化解决方案。

2019年,精准医学检测综合解决方案为华大基因带来了5.7亿元的收入,在华大基因的营收占比中占到20%,是排第三的收入来源。

而2020年上半年,华大基因的精准医学检测综合解决方案贡献了七成收入,其中感染诊断业务实现收入29.9亿元,比上年同期增长1230.36%。

从上表中也可以看到,此前,华大基因的主要营收来自生育健康基础研究和临床应用服务,此次第三方医检业务强劲增长,为华大基因在增量业务上带来新的契机。

在抗击疫情期间,华大基因的“火眼实验室”成功出圈,获得了社会各界的广泛认可。在全球范围内,华大基因“火眼”实验室最大日通量超过20万人份,华大基因还累计在海外运营“火眼”实验室58个,分布在全球17个国家(地区)。

此前,华大基因涉及第三方医检的主要的商业模式是为医疗机构和第三方医检公司提供包括仪器、试剂、服务方案。而在抗击新冠疫情中,华大基因的感染防控业务和精准医学综合解决方案业务在疫情期间与多国政府、跨国公司、基金会、非政府组织等建立直接合作关系。可见,华大基因在抗击新冠疫情的贡献,也无形中为华大基因未来拓展第三方医检服务提供了机会。

后疫情时代,第三方医检市场向更高质量发展

新冠这只“黑天鹅”不仅有可能重塑第三方医检市场的格局,改写企业的发展历程。同时新冠疫情后市场需求和政策的导向也将推动第三方医检市场向更高质量发展。

首先,新冠疫情冲击之下,第三方医检市场集中度将会提升。前期,新冠疫情导致常规医疗服务无法开展,全国范围内大部分医疗资源集中在疫情防控领域,常规医疗服务受到极大冲击。这对于行业内规模小、技术单一、服务网络覆盖不广的第三方医检机构来说,市场竞争更加残酷,第三方医检市场也有机会迎来整合。

ICL 的核心竞争力在于通过集约化、规模化操作,降低服务成本,提高服务质量。行业集中度的提高对于ICL行业来说是必然趋势,而新冠疫情则是加速了这一进程。对比美国第三方医检行业发展来看,美国ICL发展历程经历了前期市场整合集中度提高,形成规模化集团,后期细分领域专业化企业发展,集中度下降两大阶段。

上世纪90年代,美国第三方医检两大巨头Quest 和 LabCorp的市场占有率达到60%,而今,下降到50%。市场集中度上升又下降,主要是因为第一阶段,前期的市场整合过程中,中小型的ICL公司有的被整合淘汰。第二阶段,在市场整合中未被淘汰的中小型ICL有的往更专业的细分领域发展,占据了一定的市场份额。

新冠疫情无疑会加速我国ICL市场整合的过程,推动行业往更高质量发展。

另一边,疫情后在行业规范和要求上,国家卫健委发文要求各地要结合新冠肺炎疫情防控,进一步加强临床检验实验室建设,有能力的二级以上医院要开展核酸检测,由此可以看出快速、准确、全面的病原学检测已经成为临床的刚需。

金域医学在招股书中也提到,新冠疫情后,尤其是疫情防控工作常态化后,全国各地基础医疗能力建设将加强,以呼吸道病原体诊断为代表的疾病辅助诊断能力建设需求会逐步凸显。疾病临床检测技术创新能力、临床服务能力、多学科技术平台整合能力等将成为市场决胜的关键因素。同时质量安全、生物安全等被提升到更高位置。新冠肺炎疫情影响下的市场需求,对第三方医检行业提出更高要求,从而助推行业加速向高质量发展。

疫情下2C服务成常态,催生新商业模式

无论是影响第三方医检市场竞争格局,还是助推行业加速向高质量发展,新冠疫情的震荡波都是在第三方医检的存量市场发挥作用。

而疫情对于第三方医检的另一大影响则是打开了增量市场的想象空间。在疫情期间,第三方医检机构获批直接向个人或社会团体提供新冠病毒核酸检测服务,开辟了 C 端的流量入口,让互联网+检验进一步融合。线上流量和C端市场为第三方医检企业带来了新的商业模式。未来, 2C 业务、互联网+检验新业务模式有可能成为颠覆未来行业格局的因素。

在今年五月,动脉网曾统计在新冠病毒核酸检测中,一共有270家第三方医检机构切入个人核酸检测,多家企业也和天猫、京东、微信合作开展线上预约。

迪安诊断在招股书中公布了线上预约新冠核酸检测量,今年疫情期间,迪安诊断与天猫、支付宝、去哪儿、微信等线上渠道入口合作,实现全国各地预约。迪安诊断疫情期间共设50个线下采样点,覆盖全国29个城市,完成超过4.2万人份的预约量检测。

虽然在迪安诊断上千万次的新冠核酸检测量中,线上预约检测量的占比还不算高。但是对于一直试水2C业务的迪安诊断来说,4.5万人份的线上预约量突破较大。

迪安诊断从2014年就成立了从健康管理体检入手探索2C业务的迪安健检,是行业内较早试水C端业务的第三方医检公司。今年,迪安诊断组建了2C专项团队,推出了“晓飞检”线上2C品牌,针对一些高频、易采样、易保存项目,相继开发了8个产品上线,包括HPV、肥胖基因产品、小儿/成人用药、肠道菌群等产品。

从迪安健检天猫旗舰店的数据来看,销量最高的产品是新冠病毒核酸检测,其余的亲子鉴定、入职体检、肠道菌检等产品销售都未过百。

C端市场不同于医院市场业务需求较为固定,想要挖掘并满足大量的大众健康检测需求,不仅对第三方医检企业的质控体系、冷链物流体系、服务网络规模、检验技术平台等能力提出要求,同时也对第三方医检企业的商业模式创新能力提出考验,如何针对大众个性化多样化的健康检测需求开发多元的项目和服务模式,还需要更多探索和尝试。

动脉网也曾分析认为未来,随着消费者线上问诊习惯的养成,互联网医院迅速发展,第三方医检和互联网医院结合,承接互联网诊疗过程中产生的医学检验需求,或许可以突破第三方医检固有的商业模式。

中美ICL对比分析,中国企业更具韧性

新冠疫情的全球蔓延,让此次疫情中受到冲击的第三方医检企业的不止国内企业,全球第三方医检巨头Quest和LabCorp也受到了较大影响。从中美第三方医检在疫情下表现对比来看,我们可以发现,新冠疫情对于第三方医检的影响几乎在美国重演。在第一季度,1、2月的时候,美国第三方医检企业的业绩表现正常,但到3月份,由于COVID-19的大流行,第三方医检企业受到冲击,以Quest为例,在3月的最后两个周,即使算上新冠检测量,总体检测量也骤降40%。

从新冠检测量来看,国内企业和海外巨头检测量不相上下。美国新冠病毒分子诊断的主要第三方独立实验室是LabCorp和Quest Diagnostics两家公司。其中Quest现在每天提供多达15万次分子诊断测试,截止8月份,Quest完成的新冠病毒分子诊断数量已经达到1120万笔。而LabCorp的近几周来每天处理约18万次测试,占到了美国每天70万次测试的四分之一。

在第二季度,随着新冠病毒核酸检测数量的增加,一定程度上减少了美国第三方医检企业的损失。从2020年的营收增速来看,显然,国内第三方医检企业受到疫情冲击较小,能够快速从疫情冲击后恢复过来,这和我国的疫情防控措施相关。美国是新冠累计确诊者最多的国家,并且死亡率高于多个国家,这给美国第三方医检企业的普检业务带来了不小的影响。

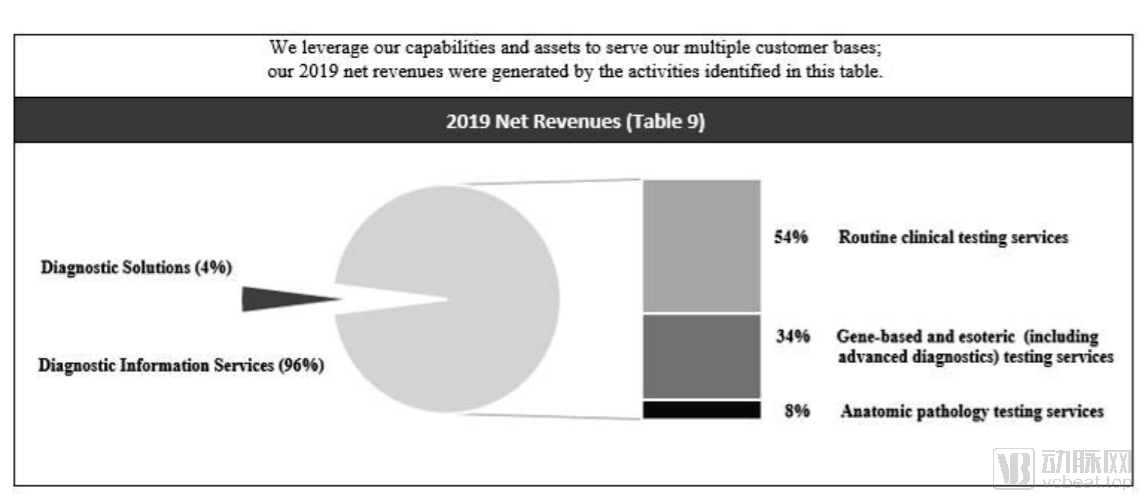

从Quest 2019年的利润构成中,可以看到,诊断信息服务是Quest的主要收入来源,其中又主要分为常规临床检验以及高级诊断业务。由于新冠的大流行,美国第三方医检企业的基础业务大幅减少。此外,新冠疫情也导致更高的人员成本,这些都让美国的第三方医检公司在第二季度收入依然没有恢复常规增速。

Quest 2019年净利润构成

总的来看,虽然看似新冠疫情将第三方医检行业推向了很多未知的变革前,但其实新冠疫情只是加速了第三方医检行业原有的发展趋势。

回顾我国独立医学实验室的发展,我国ICL发展一直处于市场先发展,政策后跟进的状态。在本世纪的第一个十年,我国第三方医检市场就形成了金域医学、迪安诊断、艾迪康等大型连锁检验医疗集团。但在政策层面,直到2009年, 原卫生部才出台《医学检验所基本标准(试行)》,正式确立了独立医学实验室的合法地位,第三方医检机构有了“身份证”。

随后,医保控费、分级诊疗等政策的落地,让第三方医检市场迅猛发展。金域医学、迪安诊断、达安基因、艾迪康成为了我国第三方医检的四大龙头。第三方医检行业走向高质量发展一直是我国第三方医检发展的主题。

可以预见,经此一疫,未来,第三方医检行业在我国医疗卫生体系中将发挥更重要的作用。

参考资料

金域医学、迪安诊断、华大基因、达安基因半年报

深耕医学检验,跑马圈地后进入收获期——金域医学公司深度 国元证券

人点赞

人收藏

打赏

010-82736610

010-82736610

股票代码: 872612

股票代码: 872612

京公网安备 11010802020745号

京公网安备 11010802020745号