赛柏蓝2020年第273篇文章

本文2701字,阅读全文约9分钟

来源:赛柏蓝

特约撰稿:张自然 医学博士

本文作者张自然博士曾于前两周分别发表《第二批带量采购落地,中标品种深度分析》和《第二批带量采购落地:中标企业分析》两文,对中标的品种和企业情况进行了分析,本文再对各省份的中标结果做一剖析。

第二批带量采购中标的品种共涉及18个省份,还有超过1/3(13个)的省份与此次集采无缘,其中,包括西北全部(陕西、甘肃、宁夏、青海、新疆)及西南(广西、云南、西藏)、华北(天津、山西、内蒙)和华东(上海、安徽)的部分省份,除天津和上海两直辖市外,这些省份多强于中药,与天津有关的江苏天士力帝益和天士力(辽宁)制药,已分别归并到该企业注册地所属的江苏和辽宁两省。

接下来,分别从各省份中标的企业、品种、采购量、采购额和一致性评价进展五个方面展开,并按批文持有人注册地所属省份统计,委托生产的记在委托方。

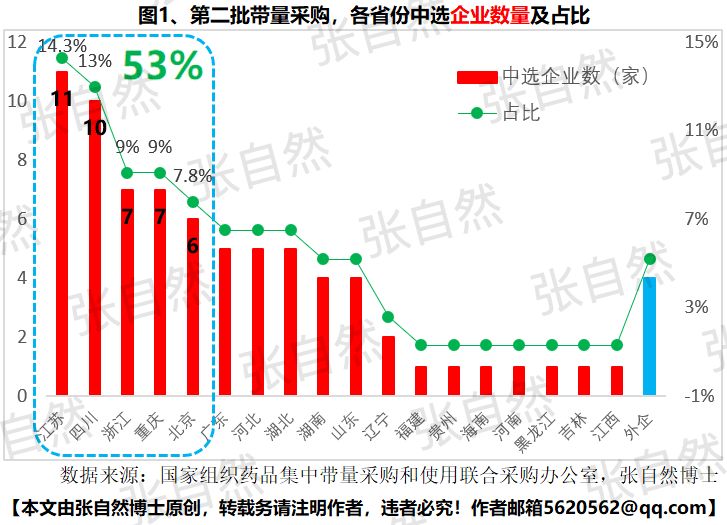

一、企业数

本次中标的品种共涉及77家药企,中标企业数量最多的是江苏省,有11家企业,占了全国的14.3%,分别是扬子江集团及其江苏制药、正大天晴集团及南京正大天晴、恒瑞、豪森、圣和、东瑞、二叶、天士力帝益和正大丰海,位居其后的依次是四川(10家,占13%)、浙江(7家,占9%)、重庆(7家,占9%)和北京(6家,占7.8%),且这前5个省份中标的企业总数就占了全国的53%,外企有4家中标,分别是拜耳、百济神州、勃林格殷格翰和山德士。

而黑龙江(哈尔滨珍宝)、吉林(长春海悦)、河南(濮阳市汇元)、江西(山香)、福建(广生堂)、海南(通用三洋)和贵州(圣济堂)等7个省则各只有1家药企的1个品种中标。(图1)

本次共有100个品种中标,与中标企业的数量排序基本一致,中标品种数量最多的仍是江苏、四川、浙江和重庆4个省份,且这前4个省份就占了全国中标品种总数的48%,变化最大的是山东,虽然其中标企业的数量仅排名第10位,但其中标品种的数量却跃居第5位,是因齐鲁制药一家就有4个产品(阿德福韦、曲美他嗪、索利那新、替吉奥)中标,与四川科伦(氟康唑、福多司坦、甲硝唑、克林霉素)并列全国单一企业中标品种数量第一,

外企中标

5

个品种(图

2

)。本次中标采购量最大的是四川省,高达17.3亿片,占本次集采总采购量的19%,尽管四川省中标的企业数量和品种数量都不如江苏多,但四川省中标的采购量却位居全国第一,是因四川绿叶的一个阿卡波糖的采购量就多达8亿多片,仅次于拜耳的阿卡波糖,是此次第二大采购量。其次是山东(10亿片、占10.9%)、河北(9.8亿片、占10.8%)和浙江(7.2亿片、占7.8%),且这前4省就占了全国总采购量的近一半(48%)。变化最大的是江苏省,尽管其中标的企业数量和品种数量都位居全国第一,但其采购量却退居第11位,还不如贵州(圣济堂的格列美脲片)和海南(通用三洋的阿莫西林胶囊)的一个品种的采购量大,是因其中标品种的采购量都较小,如其紫杉醇(恒瑞)和安立生坦(豪森)中标的量还不足几万片(瓶)(图3)。和中标的采购量一样,四川省中标品种的总采购额也是全国最大的,另一变化大的是江苏,尽管其采购量仅屈居第11位,但其采购额却又跃居第二位,是因其中标产品最小制剂单位的单价都比较高,如恒瑞的注射用紫杉醇(白蛋白结合型)高达780元/支,仅次于本次集采单价最高的百济神州的注射用紫杉醇(白蛋白结合型)1150元/支,比海南中标的阿莫西林和贵州中标的格列美脲片(中标价都是5分钱)要高的多(图4)。仿制药一致性评价作为国家带量采购的发端和基础,其进展对集采有着重要影响,各省份的过评数量仍是集采竞争实力的象征。截止3月15日,已有699个受理号过评,涉及26个省份和外资的241家药企。

其中过评品种数量最多的是江苏省,高达131个,占全国过评总数的18.7%,

山东(87个,占12.4%)、浙江(86个,占12.3%)和四川(62个,占9%)紧追其后,且这前4省占了全国的超过一半(52%)。再看有过评品种的企业数量排名,仍是江苏(39家,占16%)、山东(24家)、浙江(21家)、和四川(20家)占据前4,并占了全国的43%,也进一步夯实了这些省份在全国化学仿制药的龙头地位。过评的企业数量和品种数量的头部排名与第二批带量采购的差不多,只有山东的过评较中标的排名发生了前移,是因齐鲁过评实力爆发,以38个过评数傲视群雄,为山东的整体实力贡献不菲。引人注目的是江苏,不管过评品种数量(131个)、还是企业数量(39家),都遥遥领先于第二位山东的87个和24家的50%还多,进一步彰显了江苏省尤其拥有扬子江、正大天晴、恒瑞和豪森等知名化药企业的苏北在全国化药仿制药领域的竞争实力。而广西(桂林南药中标阿莫西林)、宁夏(康亚药业中标羟苯磺酸钙)和云南(贝克诺顿中标阿莫西林)则只有1家药企的1个品种过评,西北(陕西、甘肃、青海、新疆)、西藏和内蒙古则尚无品种过评。(图5)鉴于一致性评价的巨额支出对大部分中小药企而言仍是挑战,随着基于仿制药一致性评价的带量采购的常态化,行业头部效应进一步显现,拥有恒瑞、扬子江、科伦、齐鲁、石药等化药巨头的江苏、山东、四川、河北等省将强者恒强;因国际化回归而享受一致性评价绿色通道和原料制剂一体化成本优势的浙江省,无疑是带量采购的最大受益者,实现了弯道超车,其化药制剂一举覆盖大江南北,实现了由原料大省向制剂大省的华丽延伸。当然,很多省份的优势并不在于化学仿制药而是强于中药或创新药等其他领域,本文仅基于第二批带量采购的中标结果分析,并不代表行业全貌。

010-82736610

010-82736610

股票代码: 872612

股票代码: 872612

京公网安备 11010802020745号

京公网安备 11010802020745号