转型保健品电商,大健康能否拯救娃哈哈?

6月18日,娃哈哈大健康电商平台“康有利”正式上线。此前,娃哈哈创始人宗庆后现身央视对话栏目并为其电商平台预热。据宗庆后介绍,娃哈哈将做四个电商平台,包括保健品电商平台、食品饮料电商平台、跨境电商平台以及哈宝游乐园。

而此次首发的电商平台康有利,正是专注于保健品细分领域。宗庆后表示,“娃哈哈推出康有利大健康电商平台的首要考虑因素,就是看好大健康产业的发展前景。”对于年过30的娃哈哈而言,这次转型大健康能否如愿?创新依旧是一道迈不过的坎儿。

开放三种加盟模式

在康有利产品发布会上,宗庆后详细解读了娃哈哈进军大健康电商平台的四个原因:“一是看好大健康产业发展前景;二是帮助年轻人就业;三是为国民健康做贡献;四是发扬少数民族文化遗产,助力贫困地区脱贫攻坚。”

从康有利电商平台上线的产品及相应政策中,的确可以找到与之对应的明确信息。

据娃哈哈康有利《关于招募直营店经销商的公开信》显示,康有利平台上销售的所有娃哈哈大健康产品均有娃哈哈生物工程研究所研发,由娃哈哈智能工厂制造,其他品牌和厂家均通过娃哈哈专业认证。

为推动年轻人就业,娃哈哈康有利平台还携手浙商银行推出“10万创业者计划”,为符合条件的年轻人提供贴息贷款业务,

娃哈哈康有利产品结构图(数据来源:康有利APP,整理:健康界)

健康界通过对相关产品系统性梳理,总结出目前康有利平台几个特点:

1. 产品品类较为完善:涵盖目前平台已经上线了包括营养补充剂、体重管理、健康调理、滋补甄品、佳膳优选、美肤保养、个人护理,七大品类的营养保健品;

2. 产品整体单价不高:除却希美康的银杏焕亮护肤品和南极海宝南极磷虾油价格超千元外,其余产品单价均在398元以内,还有不少价格不超百元的产品;

3. 单品特色不够突出:目前上线的多为常见的营养保健品,尤其是娃哈哈的自营品牌,产品差异化不足;在合作品牌中,值得关注的是希美康公司的产品,该公司已经获得了《云南省工业大麻种植许可证》,是为数不多的目前已上线了工业大麻产品的国产企业;

4. 合作品牌大众知名度不高:在合作品牌中,除了康恩贝和蜂之语外,不少品牌的知名度并不高,尚未形成口碑效应;

为了解康有利的招商及实际运营情况,健康界多次致电康有利客服,从中了解到,目前康有利平台以社交零售、直营店零售商、特约经销商三种模式开放加盟。所有加盟商的提货价格均为终端售价的5折,直营店零售商和特约经销商会根据销售额(即月度/年度提货量)不同,有相应的返点激励政策。

在三种模式中,社交零售商目前尚无门槛,只要在康有利平台注册即可。注册成功后,就能线上下单,购买康有利平台上的所有产品。社交零售的主要销售渠道在个人社交网络,类似于大家熟知的微商。由于康有利平台定位是2B的代理商下单平台,因此,平台产品皆为批发式购买,不存在单品单件出售的情况。

对于直营店零售商的模式,要求加盟商必须有线下实体店,按照月提货量不同,会有15%-20%不等的返点激励。

而特约经销商,则拥有指定区域的特约经销权,并可根据个人意愿决定直营店的开设情况。据了解,特约经销商需要和娃哈哈康有利签订年销量额度,并支付10%的预付款,该款项可以用来线上提货使用。同时,在成为特约经销商后,区域内社交零售商的发货流程将转嫁到特约经销商这端,特约经销商可从中获得额外的20%激励补贴(按出厂价计算)。

据康有利员工透露,未来娃哈哈四个不同的电商平台将会独立运营,但在新平台上线之际,会优先照顾康有利的零售及经销商。

噱头大于内核

2020年7月,宗庆后在接受凤凰卫视专访时曾表示,由于消费者消费习惯的变化,娃哈哈正处于产品转型升级的新阶段。“我们在关注老百姓的亚健康问题,想利用老祖宗留下来的中医食疗的宝贵财富及我们现代的先进技术开发下一个对人类健康的食品。”

同时,在提到新零售模式时,宗庆后也一改此前多次批判的态度,高调布局互联网电商平台。

在接受《每日经济新闻》记者采访时,宗庆后说,他对电商其实并不是完全反对,而是做这些事要负起应有的责任,比如经营电商不可以通过烧钱去损害实体,伤害原有的经销体系。

他甚至还在2020年5月29日晚,从幕后走向台前,用抖音直播的方式为康有利平台的上线造势。

但是,对于已经成立了30多年的娃哈哈而言,新动向更像是披着大健康外衣的传统做派。

目前,康有利电商平台的模式更像是“保健品分销+联销体模式”的异形体。

其中,保健品分销业务中广为人知的企业是来自美国的安利和中国的无限极、完美等。伴随着移动互联网的普及,国内还掀起了一波“微商”狂潮,这也被视为传统的保健品分销业务的变形。

在传统的保健品分销业务中,会对营销人员(相当于康有利的各种经销商)进行系统化管理,包括定期、定量的产品及销售培训、拓新培训、职级考试等一系列培训。

一位曾在安利公司工作多年的前员工告诉健康界,安利公司的培训体系非常完善,而且还会定期举办表彰大会,鼓励员工在销售和发展营销伙伴方面的成绩。

但是,从目前的了解情况来看,康有利在经销商的服务方面,还尚未有体系化布局。“这块我们是计划要做的,但目前看来可能做不到一对一,有可能是以微信群的方式做相关服务。”康有利其中一位客服人员告诉健康界。

在经营微商多年、手头拥有多个微商产品代理权的杨刚看来,康有利这样的运营能力是不足以满足经销商的需求的。“没有好的素材、团队和激励政策,代理是不会做的。”杨刚直言。

另一方面,在康有利的运营模式上,娃哈哈其实还是在坚持传统的联销体模式。联销体模式一度是娃哈哈发展壮大的重要特色。在这一模式下,娃哈哈构建了一个庞大的网络销售结构,涵盖总部-各省区分公司—特约一级批发商—特约二级批发商—二级批发商—三级批发商—零售终端,多级经销商层层联动、紧密合作,从而构建了娃哈哈庞大的线下销售网络。

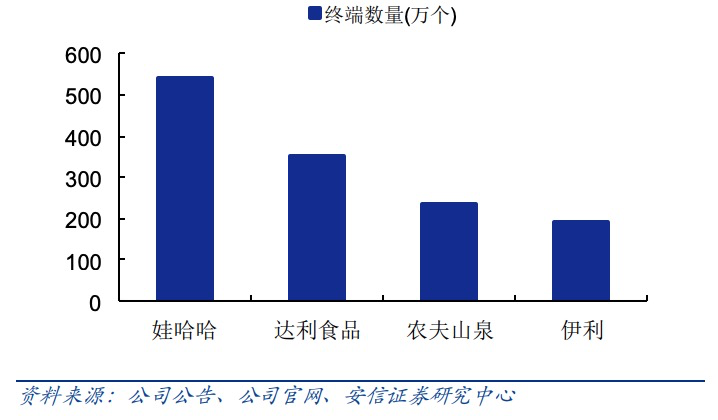

安信证券数据显示,娃哈哈终端数量在一众老牌饮品品牌中名列前茅,从中不难看出联销体模式在娃哈哈成立早期的巨大作用。在物资匮乏、品牌效应尚未建立的年代,消费者的购买决策权在于线下实体店、电视广告、户外广告等平台。而娃哈哈主打的营养好喝概念,也符合了当时人们的饮食消费习惯,这一联销体模式支撑了娃哈哈几十年的辉煌。

图片来源:安信证券

如今,号称进军社交电商的娃哈哈在尚未能自荐流量池、又没有足够的消费补贴的情况下,更可能走的是微商的道路。但是,作为一家传统型企业,娃哈哈在微商运营方面尚无经验,在产品和销售体系跟不上微商销售节奏的情况下,娃哈哈的社交电商转型之路并不好走。

健康界通过对包括业内专家、微商从业者、保健品公司员工等多方人士的采访中了解到,康有利电商平台隐含的问题还包括以下几个方面:

1. 终端价格的确不高,但类微商的运营模式给到经销商的盈利空间和成长空间均不够;

2. 娃哈哈虽然是国民品牌,但很多消费者并不清楚其在保健品业务中的真实投入,因此难以快速建立品牌口碑;

3. 目前看来,康有利的经销商加入门槛并不高,好处是可以吸引更多人参与,问题在于过低的加入门槛,也会压缩代理商的盈利空间;

4. 保健品本身功能较为鸡肋,难以在短期内看到实际成效,因此不排除存在用户粘性不够的问题,随之而来的复购率和持续产出都可能受到影响;

如此看来,在新的消费场景和消费习惯下,娃哈哈这套由传统模式变异而来的组合拳,能否发挥出1+1>2的效果,还有待观察。

万亿市场规模前创新不足

《“健康中国2030”规划纲要》提出,未来15年,是推进健康中国建设的重要战略机遇期。2020年我国大健康产业市场规模超8万亿元,到2030年将达到16万亿,市场潜力巨大。

国信证券分析师陈梦瑶、郭尉表示,我国居民人均支出占消费支出比重约 28%,对健康的高需求和高关注度势必倒逼食品行业优先进行健康化重塑和升级。

政策鼓励和用户需求双驱动为大健康食品饮料领域创造了前所未有的机遇期。数据统计,2018年中国营养保健食品市场规模约在4000亿元人民币左右,已成为全球第二大保健食品市场。

中国疾控中心营养与健康所所长丁钢强曾表示,随着我国国民营养健康状况的明显改善,未来营养食品产业将在膳食结构个性化、营养组分模块化、营养代谢评价靶向化等方向上着力突破。

在此背景下,娃哈哈介入保健食品的的原因不言自明。

健康界调研发现,娃哈哈与大健康产业的渊源并非近两年才开始的。

1988年,娃哈哈成立之初,就靠大健康产品“儿童营养液”红透半边天。一句“喝了娃哈哈,吃饭就是香”的广告语传遍大江南北,娃哈哈也收获了年销售额近亿元、利润近3000万元的双高成长。

1992年,娃哈哈注册了杭州娃哈哈医药保健品有限公司,主营项目包括食品、药品的生产和销售。

此后,娃哈哈陆续打造出包括AD钙奶、营养快线、爽歪歪和乳娃娃在内的几个品牌爆款。这也是属于80、90后最深刻的童年记忆。

但近几年,娃哈哈在食品饮料的创新大潮中迷了路,大健康便成为娃哈哈自诩创新的下一个增长点。

早在2010年,娃哈哈就发布了一款通过国家食品药品监督管理局批准,具有“缓解视疲劳”功效的保健食品——娃哈哈晶睛发酵乳饮料;2014年推出乳酸菌饮品娃“哈哈乳酸菌”;2015年推出号称国内首款儿童常温酸奶“爱迪生奶酪酸奶”;2016年推出定制化果蔬汁品牌“Kellyone”;2016年推出维生素功能饮料“激活π”……

但以上产品,均未再造出一个像营养快线一样的重量级消费品。

健康界整理了近10年来娃哈哈的销售额,发现从2013年营收顶点783亿元人民币,到2017年的456亿元,娃哈哈在短短四年之间营业额下挫超40%。

(数据来源:公开资料,图片:健康界)

注:由于娃哈哈是非上市公司,营收数据有权不公开。健康界虽然整理了多方信源,但难免疏漏。以上数据皆仅做参考。

此前,有媒体分析认为,娃哈哈销售额下挫主要是因为,占据了娃哈哈营业收入一半以上的大单品营养快线、AD钙奶、纯净水的市场表现每况愈下。数据显示,2014至2016的两年间,营养快线的营收收缩了近一半。

中国食品产业分析师朱丹蓬则认为,娃哈哈业绩大幅下滑归咎于以下几个原因,首先由于宗庆后本身战略思维和经营思维的保守、固执,使得娃哈哈整个管理层效率低下;第二,在消费升级的大时代背景下,娃哈哈并没有太多新产品匹配消费升级的需求。目前,娃哈哈核心的市场和渠道都在小城市、农村,并没有享受到消费升级的红利。

即便娃哈哈一直在试图生产爆款单品,但始终收效甚微。

业内普遍将原因归咎于娃哈哈产品创新能力不足。从娃哈哈近年来的产品中不难看出,不少产品都与业内已有的产品撞形,而且娃哈哈未有一个体系化的产品研发及品牌输出体系。在品牌多样化的今天,很难给消费者带来记忆点和购买欲。

“消费者不在意你用什么模式,重要的是产品够不够好。如果你做出一个爆品,消费者挖地三尺也要买的。所以娃哈哈需要回到产品的品牌调性、内容质量、客户粘性这些根本性问题上。而不是一味地模仿其他产品。”朱丹蓬说道。

三十而立,对于平均寿命不过7年的创业公司而言,三十年的时间,既足以让一家公司变革成业内足以呼风唤雨的行业巨头;亦能使公司的管理架构、经营模式呈老态龙钟的暮年之势。

对于年过30的娃哈哈而言,转型大健康能否延续此前三十年的辉煌,目前看尚是个未知数。但可以肯定的是,在新经济背景下,没有创新力的企业,其生长空间肯定会被严重压缩,哪怕你大如娃哈哈。

不感兴趣

看过了

取消

人点赞

人收藏

打赏

不感兴趣

看过了

取消

©2012-2023 北京华媒康讯信息技术股份有限公司 All Rights Reserved. 注册地址:北京 联系电话:010-82736610

广播电视节目制作经营许可证 —(京)字第 17437号 京海食药监械经营备20200522号

京ICP备12011723号 京ICP证150092号

京公网安备 11010802020745号

工商备案公示信息

互联网药品信息服务资格证书((京)-非经营性-2020-0015)

京公网安备 11010802020745号

工商备案公示信息

互联网药品信息服务资格证书((京)-非经营性-2020-0015)

您已认证成功,可享专属会员优惠,买1年送3个月!

开通会员,资料、课程、直播、报告等海量内容免费看!

打赏作者

认可我就打赏我~

1元 5元 10元 20元 50元 其它

打赏作者

认可我就打赏我~

扫描二维码

立即打赏给Ta吧!

温馨提示:仅支持微信支付!

已收到您的咨询诉求 我们会尽快联系您

010-82736610

010-82736610

股票代码: 872612

股票代码: 872612