挂号处、检验科、氧气室等科室成本如何分摊?

近日,国家卫生健康委办公厅、国家中医药管理局综合司、国家疾控局综合司联合印发《关于印发<公立医院成本核算指导手册>的通知》。

按照《通知》安排,到2025年底,争取实现三级医院全部开展医疗服务项目成本核算、病种成本核算、DRG成本核算;二级及以下医院全部开展科室成本核算、诊次成本核算、床日成本核算,逐步开展医疗服务项目成本核算、病种成本核算、DRG成本核算。到2030年底,力争所有医院均开展上述成本核算工作。

和《通知》一同印发的,还有《公立医院成本核算指导手册》,本文摘编手册中某医院科室成本核算案例,以便广大同仁共同探讨。

某医院某年度全院职工人员数为2403人,床位数1600张。该院总收入233867.89万元,其中医疗收入222698.53万元。

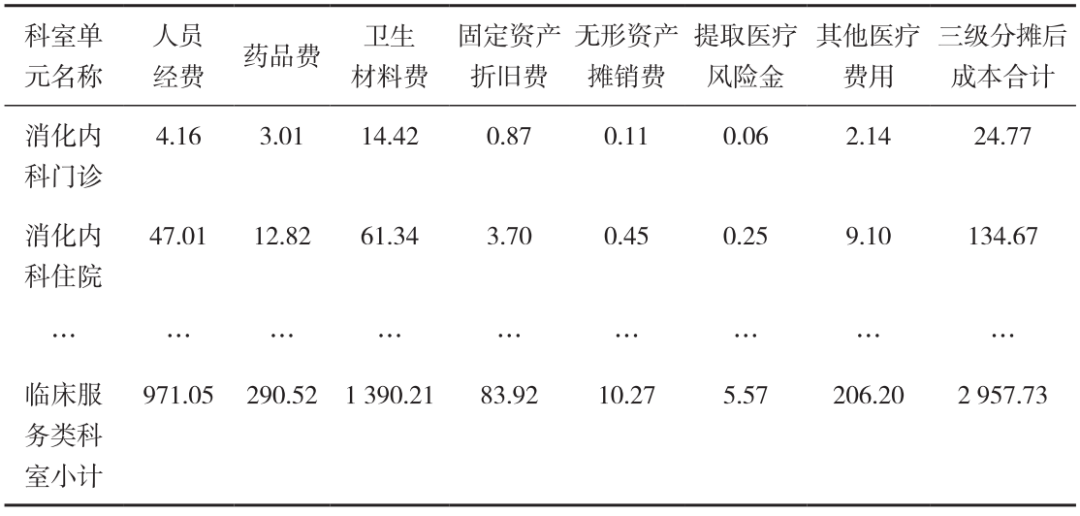

科室直接成本归集

按照人员经费、卫生材料费、药品费、固定资产折旧费、无形资产摊销费、提取医疗风险基金以及其他医疗费用7类成本项目将科室直接成本直接计入或计算计 入各科室。 某医院各科室直接成本如下表 所示:

科室间接成本分摊

(一)一级分摊

采用人员数量、工作量等作为分摊参数计算各科室分摊的行政后勤类科室某项成本。

以消化内科分摊行政后勤类科室人员经费为例:

消化内科分摊行政后勤类科室人员经费=[消化内科职工人员数/(全院职工人员数-行政后勤类科室职工人员数)]×当期行政后勤类科室人员经费

示例: 消化内科分摊行政后勤类科室人员经费 = [35/(2403-220)]×6967.39=111.71(万元)

采用人员数量对于消化内科门诊和消化内科住院进行二次成本分摊:

消化内科门诊分摊行政后勤类科室人员经费= (消化内科门诊职工人员数/消化内科职工人员数)×消化内科分摊行政后勤类科室人员经费

示例:消化内科门诊分摊行政后勤类科室人员经费= (5/35)×111.71=15.96(万元)

消化内科住院分摊行政后勤类科室人员经费=(消化内科住院职工人员数/消化内科职工人员数)×消化内科分摊行政后勤类科室人员经费

示例:消化内科住院分摊行政后勤类科室人员经费= (30/35)×111.71=95.75 (万元)

同理,可计算出各临床服务类科室、医疗技术类科室、医疗辅助类科室分摊行政后勤类科室的所有成本项目。

行政后勤类科室成本一级分摊表如下表所示:

分摊后临床服务类科室、医疗技术类科室、医疗辅助类科室直接成本加分摊的 行政后勤类科室成本为一级分摊后各科室成本。 —级分摊后各科室成本如下表所示:

(二)二级分摊

采用人员数量、工作量、医疗收入、内部服务量、内部服务金额、占用面积等作 为分摊参数计算各科室分摊的医疗辅助类科室成本。

1.确定各医疗辅助类科室分摊参数

根据某医院业务开展情况及数据可得性,对于医疗辅助类科室成本分别采用 下述参数进行分摊。 医疗辅助类科室成本二级分摊参数表如下表所示:

2.医疗辅助类科室成本分摊

以消化内科分摊部分医疗辅助类科室成本为例:分摊挂号室成本以门诊人次为分摊系数,分摊氧气室成本以氧气费收入为分摊系数。 已知医院门诊人次、氧气费收入情况。某医院各临床和医技类科室门诊人次数和氧气费收入如下表所示:

(1)挂号处成本二级分摊

采用门诊人次作为分摊参数,将挂号处各类成本向临床、医疗技术类科室分摊。挂号处当期成本共863.04万元(含分摊行政后勤类科室成本),其中人员经费630.02万元。

消化内科门诊分摊挂号处当期的人员经费= (消化内科门诊人次/全院门诊 人次)×当期挂号处人员经费

示例: 消化内科门诊分摊挂号处当期的人员经费= (42480/1500132)×630.02=17.84(万元)

消化内科门诊分摊挂号处其他成本计算方法相同。

经测算,消化内科门诊共分摊挂号处成本24.44万元,各临床门诊科室分摊挂号处成本863.04万元; 各临床病区、医疗技术类科室不承担相应挂号处成本。 挂号处成本二级分摊表如下表所示:

消化内科住院分摊氧气室当期的人员经费=(消化内科住院氧气费收入/全 院氧气费收入)×当期氧气室人员经费

示例: 消化内科住院分摊氧气室当期的人员经费= (89.2/6807.94)×57.55= 0.75(万元)

消化内科住院分摊的氧气室其他成本计算方法相同。

消化内科住院分摊氧气室成本3.79万元,各临床服务类科室分摊氧气室成本233.88万元; 各医疗技术类 科室分摊氧气室成本55.54万元。 氧气室成本二级分摊表如下表所示:

同理,可计算出各临床服务类科室、医疗技术类科室分摊医疗辅助类科室的所有成本项目,一级分摊后临床服务类科室、医疗技术类科室成本加上分摊的医疗辅 助类科室成本为二级分摊后各科室成本。 医疗辅助类科室成本二级分摊后分配情况表如下表所示:

(三)三级分摊

某医院某年度医疗技术类科室执行总收入30989.01万元,其中病理科 2530.54万元,检验科11342.79万元。

某医院某年度医疗技术类科室开单和执行收入情况如下表所示:

1.确定各临床服务类科室分摊参数

根据医院业务开展情况及数据可得性,对于医疗技术类科室成本采用开单收入进行分摊。

2.医疗技术类科室成本分摊

以消化内科门诊分摊病理科和检验科人员经费为例。

计算公式如下: 消化内科门诊分摊病理科人员经费=[消化内科门诊开单病理收入/病理科执行总收入]×病理科人员经费

示例:消化内科门诊分摊病理科人员经费= (10.84/2530.54)×971.05=4.16(万元)

消化内科门诊分摊检验科人员经费=(消化内科门诊开单检验收入/检验科 执行总收入)×检验科人员经费

示例:消化内科门诊分摊检验科人员经费= (117.40/11342.79)×1900.27=19.67(万元)

消化内科门诊分摊病理科、检验科其他成本计算方法相同。经测算,消化内科门诊分摊病理科成本24.77万元,各临床服务类科室分摊病理科成本2957.73万元。消化内科门诊分摊检验科成本92.21万元,各临床服务类科室分摊检验科成 本8907.76万元。 各临床服务类科室分摊病理科成本如下表所示:

各临床服务类科室分摊检验科成本如下表所示:

3.三级分摊后各科室成本汇总

二级分摊后临床服务类科室成本加上分摊的医疗技术类科室成本为三级分摊 后各临床服务类科室成本。 医疗技术类科室三级分摊后分配情况表如下表所示:

汇总以上各级分摊计算过程,可得三级分摊后各临床服务类科室成本汇总表。 三级分摊后各临床服务类科室成本汇总表如下表所示:

健康界出品,未经授权禁止转载。

若违规转载,必追究法律责任!

来源 | 《公立医院成本核算指导手册》 丰厚稿酬征文,欢迎医务人员投稿 投稿请添加微信:china19890426

活动

挖掘医院管理者的痛点和需求,

以数据反映现状,以结论洞察问题,以共识助推发展。

健康界特发起【2023中国医院管理年度调研】

扫码或者点击【阅读原文】填报问卷

经审核后即可免费领取价值139元的《2023医院管理运营策略研究报告》!

不感兴趣

看过了

取消

人点赞

人收藏

打赏

不感兴趣

看过了

取消

©2012-2023 北京华媒康讯信息技术股份有限公司 All Rights Reserved. 注册地址:北京 联系电话:010-82736610

广播电视节目制作经营许可证 —(京)字第 17437号 京海食药监械经营备20200522号

京ICP备12011723号 京ICP证150092号

京公网安备 11010802020745号

工商备案公示信息

(京)网药械信息备字(2025)第00082号

京公网安备 11010802020745号

工商备案公示信息

(京)网药械信息备字(2025)第00082号

打赏金额

认可我就打赏我~

1元 5元 10元 20元 50元 其它

打赏作者

认可我就打赏我~

扫描二维码

立即打赏给Ta吧!

温馨提示:仅支持微信支付!

已收到您的咨询诉求 我们会尽快联系您

010-82736610

010-82736610

股票代码: 872612

股票代码: 872612