在搜索招聘岗位的内容中,含有Robotics相关岗位的前七大公司为美国美敦力、BD公司、直觉外科、丹纳赫、史赛克、捷迈邦美、施乐辉。

1、全球手术机器人市场蓬勃发展

2021年全球手术机器人市场规模为96亿美元,预计将以6.7%的复合年增长率继续快速增长,于2030年达到171亿美元。(Global Data的测算MedRobot备注:在全球范围内,手术机器人市场由直觉公司Intuitive和史赛克Stryker主导。直觉公司一家约占该市场的一半收入)

预计2023年,手术机器人市场将稳定到疫情前的增长率。这是被推迟的择期手术和该市场的整体高增长率共同推动的。得益于人工智能、增强现实和虚拟现实技术在机器人领域中的应用,手术机器人市场会稳定增长。

2015–2030年全球手术机器人市场规模预测 (单位:十亿美元) 数据来源:GlobalData

在全球范围内,使用机器人手术进行的手术数量在2021年至2030年期间以7.9%的年复合增长率增长。预计到 2030 年,全球手术量将超过 650 万例。

全球机器人手术趋势,2015-2030年 图源:GlobalData

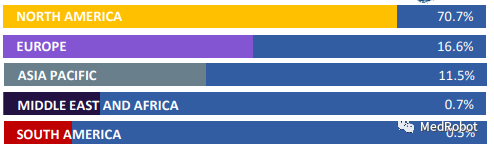

2、北美地区占据手术机器人市场七成份额

从全球主要区域来看,北美地区是最大的手术机器人创收市场,2021年北美手术机器人市场规模为68亿美元,占据了全球手术机器人收入的70%,预期2021-2030年复合年增长率为6.3%,2030年市场规模达到118亿美元。

欧洲地区手术机器人市场规模为15亿美元,预期2021-2030年复合年增长率7.5%;

亚太地区手术机器人市场规模为11亿美元,预期2021-2030年复合年增长率7.1%。

不断增长的医疗保健收入、不断增加的老年人口和手术患者数量,以及对医生机器人培训的日益关注,正在推动北美市场的持续增长。虽然欧洲和亚太地区的整体市场比北美小,但这些地区有很大的市场潜力。

全球手术机器人主要区域收入贡献占比 图源:GlobalData

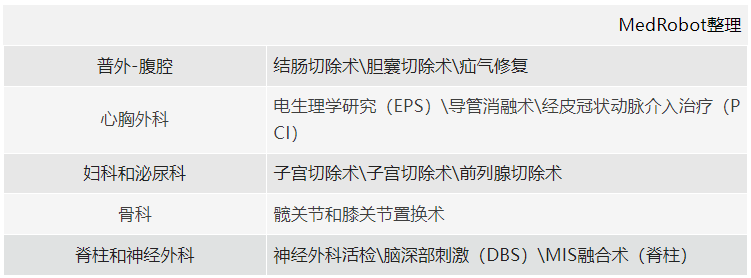

3、手术机器人应用领域

手术机器人目前的应用范围主要集中在泌尿外科、妇科以及普通外科,在其他手术领域如骨科、心血管外科、神经外科等的应用正在逐步普及。

手术机器人的主要应用领域:

现阶段,机器人辅助手术在泌尿外科和妇科中的应用较为普及且技术相对成熟,该领域的机器人手术大大优于传统开放手术,既可满足微创性手术需求,又可实现复杂泌尿和妇科手术精确度,改善手术并发症,因此被广泛应用与接受,是目前渗透率最高的机器人手术类型。

随着更多国家地区对于手术机器人的准入以及手术系统技术的完善,手术机器人在腹腔镜、骨科与矫形、心血管科、神经外科等领域将有机会拓展更多的应用领域和市场空间。

同时,机器人术式的应用类型,已经从外科手术扩展到了诊断。例如直觉公司的Ion经自然腔道手术机器人被设计用来通过非常小的肺部气道进行导航,以达到外围结节活检目的。

4、全球手术机器人公司

直觉公司(Intuitive)依旧主导着全球手术机器人系统和配件市场,继续享受着先发优势和高市场渗透带来的利好。数据显示,2021年直觉公司(Intuitive)营业收入为57.5亿美元,占据了2021年全球手术机器人市场规模96亿美元的半壁江山。

全球手术机器人系统、手术机器人配件公司份额 图源:GlobalData

于此同时,史赛克Stryker、美敦力Medtronic、捷迈Zimmer Biomet等公司近年来也获批了骨科、脊柱和神经外科手术机器人系统。尚未与直觉公司进行直接竞争。(目前MedRobot在跟踪的海外手术机器人公司有七十家左右,会陆续报道)

5、亚太地区手术机器人市场潜力巨大

亚太地区拥有仅次于北美的第三大手术机器人市场,紧随欧洲之后。2021年的市场价值为11亿美元,从2021年到2030年的复合年增长率为7.1%。

亚太地区手术机器人市场价值,2015-2030(单位:十亿美元)图源:GlobalData

美国直觉、史赛克、美敦力,中国天智航,韩国Meerecompany等公司是亚太地区手术机器人的主要玩家。

在亚太市场中,机器人手术系统(包括普通外科机器人、骨科机器人和神经外科机器人)约占整个市场的29.8%。在大批量手术需求的推动下,机器人手术系统配件占据了市场的大部分。

亚太地区的许多国家不断增长的医疗需求以及相关的政府政策正在推动手术机器人市场的发展。然而,设备价格高和缺乏医疗设施是继续阻碍市场增长的因素,特别是在亚太地区的发展中国家表现明显。

在中国,目前对手术机器人的需求主要集中在能够负担得起昂贵手术的富裕患者的小众群体中。但是该态势在国产手术机器人不断研发成熟进入市场之后正在发生转变,中国国产的手术机器人系统降低了价格,拥有政策利好,目前已经在全国推动部署。

2002-2022年医疗领域机器人相关专利申请和授权数量

6、医疗机器人领域专利

机器人在医疗中的出现和使用,可以从相关公司申请及获取授权的相关专利情况中提前预知,跟踪全球2002年到2022年第一季度的专利申请和授权可以看出相关领域创新能力惊人,医疗领域机器人专利申请和授权数量一直呈现出增长趋势。(MedRobot备注:本文第1-5部分是手术机器人数据,本节的专利来自机器人技术在医疗领域的数据统计,含手术、医疗服务等)

2020Q1-2022Q3全球医疗机器人相关专利申请和授权总量

其中2022 年第三季度,统计到的全球医疗行业机器人相关专利申请数量下降了 50%(第二季度450件,第三季度226件),但2022年第三季度与机器人相关的资助总数增长了 12%。

2022年第三季度,医疗行业机器人相关专利申请的最大份额是美国,占 43%,其次是中国 (11%) 和韩国 (7%)。

过去20年间,医疗领域中拥有最多的机器人专利的公司前十名分别为直觉外科、强生、美敦力、CMR、西门子、史赛克、奥林巴斯、Globus Medical、飞利浦和美国约翰霍普金斯大学(JHU有该领域全球排名第一的实验室)

2002-2022年医疗领域机器人专利拥有数TOP10

7、手术机器人领域的投资并购活动,在亚太地区显著增加

近年来,亚太地区手术机器人行业投资并购事件数呈现波动上升态势,从2019年的4件上升至2021年的16件。(这是外资咨询公司统计数据,不大全)

2019-2021年亚太地区外科手术机器人交易情况 图源:GlobalData

2019-2021年亚太地区5大手术机器人交易案例 数据来源:GlobalData

中国手术机器人企业投融资活动在亚太地区中占据了绝大部分,2019-2021年亚太地区五大交易案例全部来自中国企业:上海微创医疗机器人、深圳精锋医疗、苏州润迈德医疗、康诺思腾。

8、机器人-热搜词和热招岗位

医疗器械领域数千家公司及其年度和季度文件中,过去五年提到的技术的情况中,“Cybersecurity网络安全”、“data security数据安全”、“Artificial Intelligence人工智能”、“Digitalization数字化”和“Robotics机器人”五大关键词整体均呈现出上升趋势(具体变化趋势见下图),整体热度居高不下。

在搜索招聘岗位的内容中,含有Robotics相关岗位的前七大公司为美国美敦力、BD公司、直觉外科、丹纳赫、史赛克、捷迈邦美、施乐辉。

不感兴趣

看过了

取消

人点赞

人收藏

打赏

不感兴趣

看过了

取消

©2012-2023 北京华媒康讯信息技术股份有限公司 All Rights Reserved. 注册地址:北京 联系电话:010-82736610

广播电视节目制作经营许可证 —(京)字第 17437号 京海食药监械经营备20200522号

京ICP备12011723号 京ICP证150092号

京公网安备 11010802020745号

工商备案公示信息

(京)网药械信息备字(2025)第00082号

京公网安备 11010802020745号

工商备案公示信息

(京)网药械信息备字(2025)第00082号

打赏金额

认可我就打赏我~

1元 5元 10元 20元 50元 其它

打赏作者

认可我就打赏我~

扫描二维码

立即打赏给Ta吧!

温馨提示:仅支持微信支付!

已收到您的咨询诉求 我们会尽快联系您

010-82736610

010-82736610

股票代码: 872612

股票代码: 872612